奨学金・教育ローンが返せないとどうなる?返済の基本と繰り上げ返済のポイント

2026年03月10日

奨学金や教育ローンは進学の選択肢を広げる大切な制度ですが、借りている以上、必ず返済が伴います。「なんとかなるだろう」と楽観的に考えるのではなく、返済の仕組みや期間、毎月どの程度の負担になるのかをあらかじめ把握しておくことが重要です。

この記事では、奨学金と教育ローンの返済の基本をはじめ、返済が難しくなった場合に起こり得る影響、無理なく返済を続けるためのポイントから繰り上げ返済を行う際の注意点まで整理して解説します。

目次

奨学金の平均借入額と返済期間の実態

奨学金の返済額や返済期間は人によって異なりますが、日本学生支援機構の貸与型奨学金では、借入額は250万〜300万円程度が最も多く、平均は約310万円とされています。

この金額を借りた場合、毎月1万5,000円〜2万円ほどを9年〜20年程度かけて返済するケースが一般的です。返済期間が長い場合、完済する頃には40歳前後になることもあり、社会人になってから長く返済が続くことになります。

実際に、30代半ばで奨学金の完済を報告した著名人のエピソードが最近話題になりましたが、奨学金は社会人になってからも長期間にわたって返済が続くケースが少なくないことが分かります。

奨学金が高額になるケース

下宿や理系進学などの条件が重なると、奨学金の借入額が大きくなることがあります。たとえば、関東から関西の大学へ進学して下宿生活を送り、理系で大学と大学院に6年間通った場合、総額で1,000万円前後の奨学金を借りるケースもあります。

借りる時点では返済の実感がわきにくいものですが、社会人になると返済が生活に影響することもあります。例えば、手取り月20万円のうち約3万8,000円を返済に充てる場合、交際費を抑えたり、家賃を低めにするなど、生活費を調整しながら返済を続ける人もいます。

こうした状況は日本だけでなく、海外でも議論されています。特にアメリカでは、高額な学生ローンを抱えたまま社会に出る若者が多く、学生ローン問題が社会課題になっています。

奨学金の返済を支援する企業・自治体の制度も拡大

奨学金の返済負担を軽減するため、企業や自治体による支援制度も広がっています。企業が従業員の奨学金返済を支援する「代理返還制度」では、企業が社員に代わって奨学金の一部または全額を返済します。

2025年8月時点では、3,700社以上の企業がこの制度を導入しており、企業が直接奨学金を返済する仕組みが広がっています。こうした制度の有無は、福利厚生の一つとして、就職先を選ぶ際の判断材料になる可能性もあります。

また、自治体による支援も増えており、全国約1,700の市区町村のうち816の自治体で、条件を満たす若者を対象に奨学金の返済支援が行われています。奨学金を利用する場合は、就職先の制度や自治体の支援制度もあわせて確認しておくとよいでしょう。

奨学金と教育ローンの返済の違い

奨学金と教育ローンは、どちらも学費などに充てるための資金ですが、契約者や返済が始まるタイミングに大きな違いがあります。

まず、奨学金のうち貸与型は、将来返済が必要となる「借入」です。一般的には、卒業後約7カ月で返済が始まり、9年〜20年程度かけて返済していくケースが多く見られます。返済期間が長くなるため、事前に無理のない返済計画を立てておかないと、将来の結婚や出産、住宅購入といったライフイベントに影響する可能性もあります。

一方、教育ローンは、民間の金融機関や国の制度を利用する場合でも、保護者が契約者となるのが一般的です。奨学金と異なり、資金を借りた直後から返済が始まります。金融機関によっては在学中の返済を据え置き、卒業後から返済を開始できるプランもありますが、子どもが就職する前から保護者が返済を進めていくケースが一般的です。

繰上げ返済のメリット

奨学金や教育ローンの返済方法の一つに、繰り上げ返済があります。これは、毎月の返済とは別にまとまった金額を返済し、元本を早めに減らす方法です。たとえば、就職後に想定より給料が高かった場合には、計画より早く返済を進めることもできます。

繰り上げ返済の大きなメリットは、利息の負担を減らせることです。借入期間が長いほど利息は増えるため、元本を早く減らすほど返済総額を抑えられます。また、返済期間が短くなることで、返済の不安や精神的な負担を軽減できる点もメリットです。

奨学金や教育ローンを早めに完済できれば、結婚や出産、住宅購入、車の購入といった将来のライフイベントに向けた資金計画も立てやすくなります。

繰り上げ返済のポイント

奨学金

奨学金で繰り上げ返済が可能な場合は、無理のない範囲で進めることで利息の負担を減らせます。貸与型奨学金のうち機関保証を利用している場合は、支払っている保証料の一部が返還されることもあります。

教育ローン

教育ローンは少なくとも年1%以上の金利が発生するため、繰り上げ返済によって返済総額を減らす効果が期待できます。返済を早く終えたい場合は、ボーナスなどのまとまった収入があったときに、追加で返済する方法も有効です。

繰り上げ返済をする際の注意点

繰り上げ返済はメリットがある一方、資金の使い方によっては家計に影響を及ぼしかねないため、以下の点に注意しましょう。

手元資金が減少する可能性がある

繰り上げ返済でまとまった金額を返済すると、その分だけ手元の貯蓄が減ります。生活費の備えや急な出費に対応する資金が不足すると、家計が不安定になる可能性もあります。そのため、繰り上げ返済によって貯蓄がほとんどなくなってしまう状況は避けたいところです。緊急時の備えを確保したうえで、家計に無理のない範囲で返済額を決めましょう。

投資や資産運用の機会を逃す可能性もある

近年は、若い世代でも資産形成のためにNISA や iDeCo を活用して資産運用を行う人が増えています。しかし、繰り上げ返済に資金を多く回すと、投資に使える資金が減り、資産運用の機会を逃してしまう可能性があります。

一方で、奨学金や教育ローンを借りている限り金利負担は続くため、返済を優先するか、資産運用を優先するかは比較検討する必要があります。

第一種奨学金(無利子)は焦って返済する必要はない

奨学金の中でも、無利子の第一種奨学金は利息が発生しません。そのため、急いで繰り上げ返済をする必要はありません。本当に今返済を優先すべきかどうかを冷静に判断しましょう。

繰り上げ返済の判断ポイント

繰り上げ返済のために無理をしてしまい、返済が難しい期間が生じてしまっては本末転倒です。繰り上げ返済を行うかどうかは、まず緊急時の予備資金をどれくらい確保できているかを基準に考えましょう。一般的には、病気や失業などの不測の事態に備え、生活費の3〜6カ月分程度の資金を手元に残しておくと安心です。

そのうえで、ローンの金利も判断材料になります。たとえば、教育ローンで年2〜2.5%程度の比較的高い金利が設定されている場合は、繰り上げ返済をすることで利息負担を減らせる可能性があります。

また、将来のライフプランも重要なポイントです。転職や結婚、出産、住宅購入などのライフイベントを見据え、どのタイミングで返済を進めるかを検討しましょう。奨学金や教育ローンが将来の挑戦の足かせにならないよう、状況に応じて返済を進めておくことも一つの考え方です。

奨学金を滞納するとどうなる?

奨学金の返済が負担になる人も少なくありません。実際に、日本学生支援機構 の調査によると、これまでに滞納を経験した人は約21%とされています。これはおよそ5人に1人にあたり、奨学金返済の厳しさを示す数字といえるでしょう。

特に注意したいのは、返済を滞納すると信用情報に記録される可能性がある点です。滞納履歴が登録されると信用力が低下し、住宅ローンや自動車ローン、クレジットカードの審査などに影響する場合があります。将来のローン契約に影響する可能性もあるため、滞納には注意が必要です。

ただし、災害や病気、失業などの事情で返済が難しくなった場合は、手続きを行うことで返還期限の猶予制度を利用できることがあります。返済が厳しいと感じたときは、滞納する前に相談し、必要な手続きを進めることが大切です。

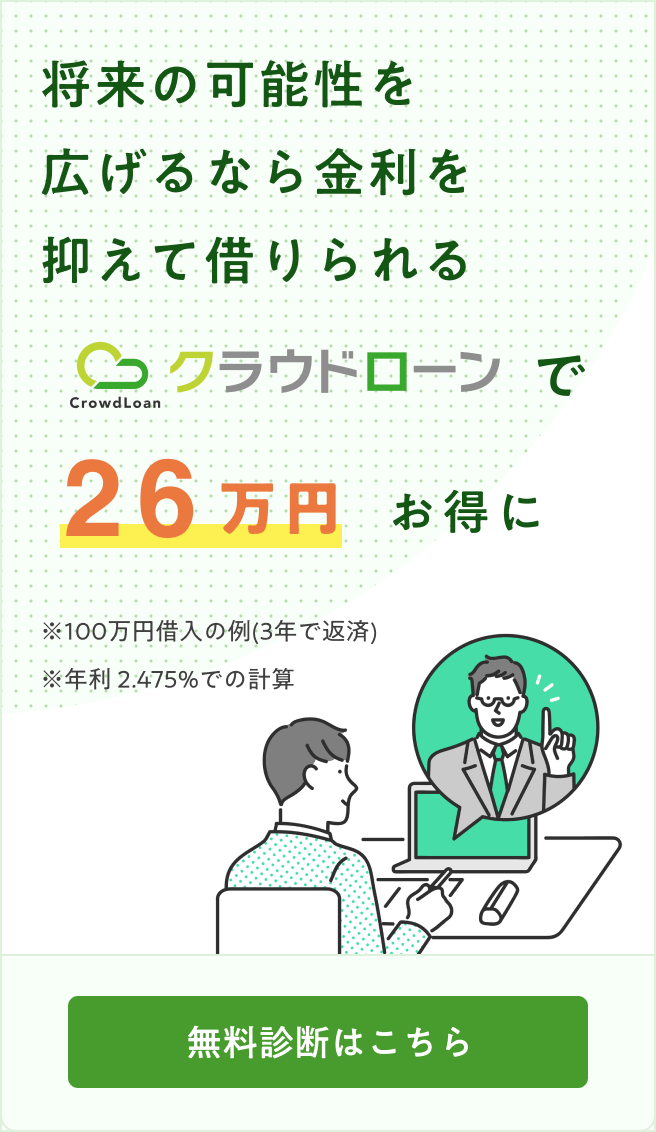

教育ローンを探すならクラウドローン

教育ローンは金融機関ごとに金利や条件が異なるため、複数のローンを比較して選ぶことが大切です。ただし、金融機関ごとに申し込みや情報入力を行うのは手間がかかる場合もあります。

そこでおすすめなのが、クラウドローンというサービスです。クラウドローンは、全国の銀行や信用金庫など約40の金融機関のローンをまとめて審査・比較できるオンラインプラットフォームです。1回の入力で複数の金融機関の審査を受けることができます。

利用方法はシンプルで、年収や希望借入額などの基本情報を入力するだけ。事前診断の段階では、身分証明書や年収証明などの書類提出は不要で、在籍確認も行われません。また、比較サイトでよくある営業電話がかかってくることもなく、審査結果はメールで通知されるため、安心して利用できます。手続きはすべてオンラインで完結します。

これからお子さんの進学を控えている場合は、合格後に慌てて資金を準備するのではなく、事前にどのくらい借入できる可能性があるのかを確認しておくと安心です。

まとめ

奨学金や教育ローンは、進学の選択肢を広げてくれる大切な制度です。ただし、借りたお金は将来返済していく必要があります。借入額や返済期間によっては、社会人になってからの生活や将来のライフイベントに影響する可能性もあります。

そのため、無理のない返済計画を立てることに加えて、繰り上げ返済のメリットや注意点、返済が難しくなった場合に利用できる制度についても知っておくことが大切です。借りる前から返済までを見据え、計画的に利用しましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら