【2026年版】マイカーローンは固定金利と変動金利どちらを選ぶべき?

2026年06月11日

日本では長く続いた低金利時代が終わり、金利のある時代へと移行しています。物価上昇が続くなか、「車を買い替えたいけれど、マイカーローンは変動金利と固定金利のどちらを選ぶべきか」と悩む方も増えているのではないでしょうか。

住宅ローンでは変動と固定の比較がよく話題になります。ただ、マイカーローンは借入期間が短く金額も小さいため、住宅ローンと同じ考え方で判断できるとは限りません。

この記事では、変動金利と固定金利の仕組みやメリット・デメリットをわかりやすく比較し、金利上昇局面の2026年にどちらを選ぶべきかを解説します。ぜひマイカーローン選びの参考にしてください。

目次

今の金利環境をおさらい

まずは、現在の金利環境を確認しておきましょう。

2024年3月、日銀はマイナス金利政策を解除し、日本は長く続いた超低金利時代から「金利のある時代」へと移行しました。その後も利上げが続き、2025年12月には追加利上げが実施されるなど、政策金利は0.75%前後で推移しています。

今回のポイントは、短期間で利上げが繰り返されていることです。変動型ローンの基準となる短期プライムレートも、段階的に上昇しています。

短期プライムレートとは、銀行が信用力の高い優良企業に1年以内の短期で貸し出すときに適用する「最優遇貸出金利」のこと。住宅ローンやマイカーローンなどの変動金利型の借入で基準金利として使われており、日銀の政策金利の動きに連動して上下する傾向があります。

つまり、この短期プライムレートが上がると、変動型ローンの返済額にもいずれ反映されていきます。次回の見直し時期は2026年7月頃とされています。

国内外の経済情勢や円安の影響もあり、今後の金利動向には引き続き注意が必要です。とはいえ、マイカーローンは住宅ローンに比べて借入期間も借入額も小さいため、金利が上がっても返済額への影響は大きくなりにくいといえます。

固定金利の特徴・メリット・デメリット

固定金利とは、ローンを組んだ時点で金利が確定し、返済が完了するまで変わらないタイプのことをいいます。

固定金利の3つのメリット

① 返済額が最後まで変わらず、家計管理しやすい

固定金利は、契約時に決まった返済額が完済まで変わりません。毎月の支出が読めるので、家計の計画を立てやすい点がメリットです。

② 返済額が一定で、将来の不安を抱えずに済む

市場金利が上昇しても返済額は変わらないため、「来年は返済額が増えるかも」と心配する必要がありません。ローンは長期間にわたって返すものだからこそ、金額が変わらない安心感は大きな魅力でしょう。

③ 将来の金利上昇リスクを回避できる

近年は日銀の利上げが続き、今後の動向も不透明です。固定金利なら、こうした金利上昇の影響を受けずに返済を続けられます。将来の不確実性を避けたい方にとって、合理的な選択肢といえます。

固定金利の3つのデメリット

①変動金利より金利が高めに設定されている

固定金利は、将来の金利上昇リスクを金融機関が肩代わりする分、一般的に変動金利より高く設定されています。金融機関によって差はありますが、変動金利より0.5%ほど高いケースも少なくありません。

②金利が下がっても返済額は変わらない

契約時の金利が完済まで適用されるため、将来的に市場金利が下がっても、その恩恵は受けられません。

③いわば「安心料」を上乗せして払っている

固定金利は、金利上昇への備えを含んだ金利設定です。返済額が変わらない安心と引き換えに、その分のコストを負担している、と理解しておきましょう。

変動金利の特徴・メリット・デメリット

変動金利は、市場の金利変動に応じて半年ごとに金利が見直されるタイプのローンです。多くは短期プライムレートに連動しており、物価や景気の動向によって返済額が変わる可能性があります。

変動金利の3つのメリット

①スタート時の金利が固定金利より低い

変動金利は、借入時の金利が固定金利より低く設定されているのが一般的です。現在はその差が0.5%程度あるケースも多く、毎月の返済額や支払総額を抑えやすくなります。

②金利が下がれば、返済額も下がる

返済期間中に短期プライムレートが下がれば、見直しのタイミングで適用金利も下がり、返済額が減ります。金利低下の恩恵を受けられるのは、固定金利にはない変動金利ならではの強みです。

③マイカーローンは金利上昇の影響を受けにくい

マイカーローンは長くても10年程度で、実際には5年前後で完済したり、車を乗り換えたりするケースも少なくありません。返済期間が短いぶん、途中で金利が上がっても返済総額への影響は抑えられます。

変動金利の2つのデメリット

①金利が上がると、返済負担が増える

変動金利の最大の弱点は、金利が上昇すると返済額も増える点です。現在のような利上げ局面では、見直しのたびに適用金利が上がり、当初の想定より返済負担が重くなることも考えられます。

②将来の返済額が確定しない

金利の動き次第で返済額が変わるため、契約時点では完済までの総額を見通せません。「いくら返すか」を最初に固めたい方には、長期の家計計画が立てにくいという面があります。

マイカーローンは変動と固定どちらがお得?

「安心を取るなら固定、今の低金利を活かすなら変動」とよく言われます。結論からいうと、マイカーローンに限れば、現時点では変動金利のほうがお得になるケースが多いといえます。理由は2つあります。

理由①:返済期間が短く、影響が出にくい

住宅ローンは20〜35年と長期にわたるため、将来の金利を予測するのは困難です。だからこそ固定金利を選ぶ考え方にも合理性があります。

一方、マイカーローンの返済期間は一般的に3〜7年、長くても10年ほどです。借入額も500万円前後が中心で、住宅ローンよりずっと小規模です。

たとえば300万円を5年で借りた場合、金利が0.25%上がっても、毎月の返済額の増加はおよそ300〜400円、総額でも2万円前後にとどまります。金利上昇のニュースを聞くと身構えてしまいますが、マイカーローンでの実際の負担増は、この程度に収まるケースが多いのです。

理由②:金利上昇幅は限定的とみられている

最近の利上げ続きは異例とも言われますが、2025年12月の追加利上げ幅も0.25%でした。一方で、現在のマイカーローンは固定金利と変動金利の差が0.5%程度あるのが一般的です。つまり、変動金利が固定金利に追いつくには、複数回の利上げが必要になります。

今後も利上げの可能性はありますが、多くのエコノミストは2026年中の政策金利を1.0%程度と予想しています。将来は誰にもわかりません。それでも現時点では、固定金利を大きく上回るほどの急激な上昇を見込む声は多くないのが実情です。

ただし、返済額を確定させて計画を立てたい方や、金利上昇のリスクをそもそも避けたい方にとっては、固定金利を選ぶ価値が十分にあります。

クラウドローンなら変動・固定を比較して選べる

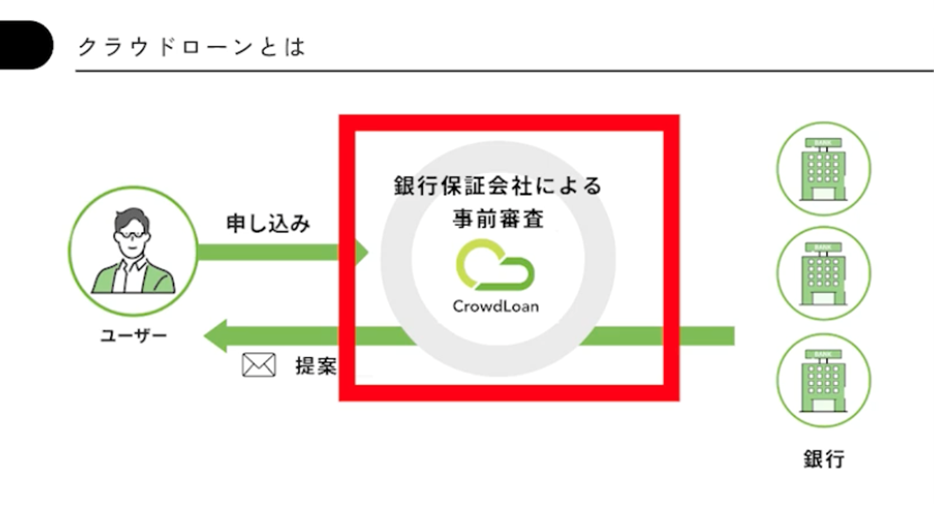

変動と固定のどちらを選ぶべきかを判断するには、まず「自分がどの金利で借りられるのか」を知ることが第一歩です。とはいえ、複数の銀行へ個別に申し込んで比較するのは手間がかかります。

そこでおすすめなのが、全国の金融機関のローンをマッチングできる個人向け融資プラットフォーム「クラウドローン」です。借入希望額などの基本情報を登録するだけで、複数の銀行マイカーローンへまとめて事前審査を申し込めます。

登録後は最短30分〜3時間で事前審査が行われ、通過すると各銀行から融資条件や金利の提案が届きます。提案には「変動金利2.3%」「固定金利2.9%」のように金利タイプと適用金利が明示されるため、実際の数字を並べて比較しながら、自分に合ったローンを選べます。

これから3カ月以内に車の購入を予定している方はもちろん、利用中のマイカーローンの金利が高く借り換えを考えている方や、残価設定クレジットの最終支払いを控えている方にも活用しやすいサービスです。

まとめ

マイカーローンで固定と変動のどちらを選ぶかは、多くの方が悩むポイントです。

固定金利は返済額が変わらない安心がある一方、金利は高めに設定されています。変動金利は金利が上がるリスクと引き換えに、低い金利でスタートできる点が魅力です。返済期間が5年前後なら、金利上昇による負担増は限られるため、多くの場合は変動金利が有力な選択肢になります。

まずは、自分がどの金利で借りられるかを知ることから始めましょう。クラウドローンで複数の銀行の金利や条件を比較したうえで、納得できるマイカーローンを選んでください。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら