金利でマイカーローンの返済額はどう変わる?計算方法を紹介!

2022年08月23日

マイカーローンは、金利や返済方法の違いによって、返済額や総支払額に大きな差が生じてしまうことがあります。場合によっては、予想以上に総返済額が増えてしまうことも。

そんな事態を防ぐためにも、金利やローンの種類、返済方法についての基礎知識をきちんと身につけておきましょう。そして、マイカーローンを組んだ生活を事前にイメージしてみることも大切です。今回は、金利の計算方法も紹介していますので、実際に計算してみましょう。

主なマイカーローンとして、「銀行系マイカーローン」と「ディーラー系マイカーローン」の2種類が挙げられます。金利や契約内容などにさまざまな違いがあり、ご自身のライフスタイルや希望に合わせたマイカーローンを選ぶことが重要になります。

まずは、それぞれの特徴とメリット・デメリットを理解しておきましょう。

目次

金利計算の前に抑えるポイント1:マイカーローンの種類

| 銀行系ローン | ディーラーローン | |

|---|---|---|

| 金利 | 低め | 銀行系より高め |

| 審査 | 厳しい | 比較的通りやすい |

| 借入までにかかる期間 | 数日~2週間 | 数日程度 |

| 所有権 | 購入者 | 販売店 |

| 用途 | 車の購入のほか、修理や車検、免許の取得などに利用できるものもある | 自動車本体とオプションのみ |

銀行系マイカーローン

銀行や信用金庫などの金融機関が提供している「銀行系マイカーローン」では、金利が1〜4%と比較的低く支払総額を抑えられるところが最大のメリット。全国各地にある金融機関を比較して、自分にあったマイカーローンを探すこともできます。 また、車の所有権が自分にあるため、ローン返済中でも車を売却することも可能です。そのかわりに、ローンの審査基準が、ディーラー系よりも厳しい傾向にあるのがデメリット。審査にかかる期間も、1週間程度と長めに想定しておかなければなりません。ディーラーローン

自動車販売店(ディーラー)と提携する信販会社が提供する「ディーラー系マイカーローン」は、ローン審査が比較的通りやすいのがメリット。自動車購入時にディーラーで申込めば手間を省け、手続きにかかる時間を比較的短くできるのも特徴です。 ただし、「ディーラー系のマイカーローン」の金利は3〜8%と、銀行系よりも高めに設定されているところは大きなデメリットであると言えるでしょう。ローン完済までは信販会社やディーラーのもとに車の所有権があるため、さまざまな制限を課せられるケースがあることを理解しておかなければなりません。【結論】まずは銀行系マイカーローンから検討してみよう

以上の違いを踏まえると、どうしてもすぐに車が必要な場合でなければ、まずは、低い金利によって支払総額を抑えられる「銀行系マイカーローン」を検討するのがベストであると考えられます。 なぜなら、ローン返済では金利が1%違うだけで、借入金額によっては支払総額に10万円単位の大きな差が生じてしまうからです。 「銀行系マイカーローン」では金融機関によって、購入したい車が決まる前に仮審査に申込むことも可能なこともあるため、手続きにかかる時間を短縮することもできます。できるかぎり、複数の「銀行系マイカーローン」を比較して、自分にあった低金利のマイカーローンを探してみましょう。

金利計算の前に抑えるポイント2:マイカーローンの金利は固定?それとも変動?

固定金利は景気の動向に金利が左右されない

「固定金利型」とはその名の通り、返済期間を通して金利が固定されている金利設定です。市場の金利は景気の動向によって上下しますが、固定金利の場合は、借入時の決められた金利がローン完済までずっと適用されます。 よって、あらかじめ支払総額が確定しており、毎月の支払額も安定するため、返済計画を立てやすいのがメリット。今後の大きな収入の増加は見込めず、金利上昇のリスクが負えない場合や、借入期間を長く検討しているという場合に適しているシステムだと言えるでしょう。 ただし、「固定金利型」の返済開始時の金利は、「変動金利型」よりも高めに設定されていることが多く、低金利が続いている状況では、返済総額が大きくなってしまうこともあります。変動金利は金利が低めだが金利上昇の可能性もあり

「変動金利型」とは、市場の金利動向に合わせて利率が変動する金利設定。「変動金利型」のマイカーローンでは、返済中の利率が通常半年に1回見直され、景気の動向に合わせて変更されることがあります。 「変動金利型」では、返済開始時の金利を「固定金利型」に比べて低く設定できるのが大きなメリット。そのため、低金利が続く状況下では、多くの方が「変動金利型」を選んでいます。 借入期間が短い場合や繰り上げ返済の予定がある場合は、比較的リスクも低めに借入れることができますが、市場の金利が上昇すると「固定金利型」より利率が高くなってしまうリスクがあり、返済総額が予想より大きくなってしまう可能性があることを覚悟しておかなければなりません。【結論】低金利が続いていれば「変動型」上昇局面なら「固定型」

以上の違いを踏まえると、「固定金利」と「変動金利」のどちらがいいかというのは借入時期の金利情勢次第であると考えられます。5年程度の短い借入期間なら変動金利がメリットが大きそうです。金利計算の前に抑えるポイント3:マイカーローンの返済方法は元利均等?元金均等?

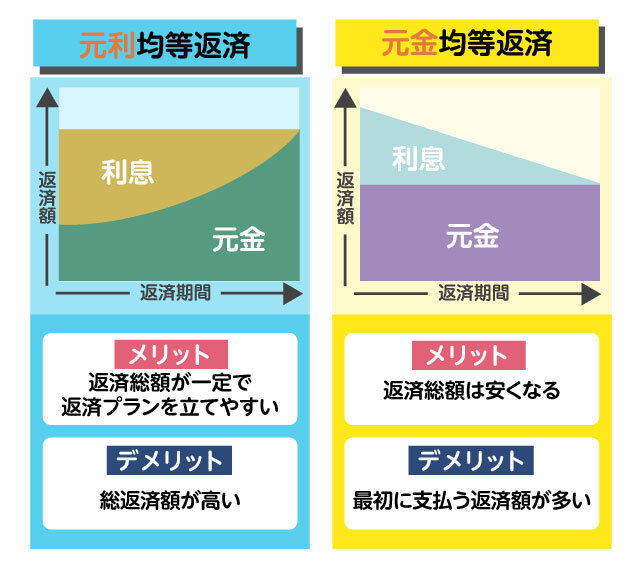

元利均等返済は毎月決まった額を返済

「元利均等返済(がんりきんとうへんさい)」とは、毎月の返済額を元金と利息で調整し、一定にする返済方式のことをいいます。最も一般的な返済方法であり、多くの金融機関で採用されています。 返済当初は元金の割合を低く利息を高めに設定し、返済が進むにつれて元金の割合を高くしていくことで、ローン返済期間中の毎月の返済額を初回から最後まで一定に設定します。 毎月の返済額が変わらないので、返済計画を立てやすいのが大きなメリット。また、「元金均等返済」に比べると返済開始時の返済負担が少ないのも特長です。ただし、元金が減るスピードが遅いため、総支払額が「元金均等返済」よりも多くなってしまうところがデメリットです。元金均等返済は決まった額の元金に利息を上乗せして返済

「元金均等返済(がんきんきんとうへんさい)」は、元金を返済期間で均等に割り分け、残高に応じた利息を計算して毎月の返済額を算出する方式です。 返済当初は、元金残高が高いのでプラスされる利息も高くなり、返済額が大きくなります。しかし、元金が減っていくと毎月発生する利息の金額も少なくなっていくため、月々の返済金額が徐々に減少していきます。 返済期間を短く設定することで、「元利均等返済」に比べて総返済額を低く抑えられるのがメリット。ただし、借入当初の支払額が大きくなることや、年収に占める返済額の割合によって借入可能な金額が少なくなる点に注意が必要です。また、「元金均等返済」の取り扱いがある金融機関が少ないこともデメリットと言えるでしょう。【結論】「元利均等返済」の商品が一般的

「元利均等返済」「元金均等返済」それぞれにメリット・デメリットがありますが、「元金均等返済」の取り扱いがある金融機関は少ないのが現状です。借入をする金融機関で選ぶ場合は必然的に「元利均等返済」になるでしょう。

マイカーローンの金利計算のための準備

借入額を決める:月々の返済額は月収の15~25%が目安

まずは、自分の年収に合わせたマイカーローンの借入額を決めていきましょう。一般的な月々の返済額の目安は、月収の15~25%と言われています。 毎月の負担を減らすために「頭金」や「ボーナス払い」を利用することもできます。しかし、ボーナスは必ず支給されるとは限りません。「ボーナス払い」を設定するときは、余裕を持った返済計画を立てておく必要があります。 また、借入額を検討するときは、年収と住宅ローンや家賃などの固定費や生活費などの支出とのバランスをきちんと考えることも大切です。自分のライフスタイルに合った無理のない返済計画を立てましょう。返済期間を決める:返済期間は5年程度の設定が一般的

マイカーローンを組むときに悩むのが、返済期間の設定です。一般的には車検のタイミングで買い替えすることを踏まえて、返済期間を5年程度に設定するケースが多いようです。 返済期間を長く設定すれば、毎月の支払額を少なくすることができますが、長くなる分利息も増え、支払総額が大きくなってしまいます。 返済期間を長期で設定する場合には、毎月の返済額に元金の一部や全額を加えて支払う「繰り上げ返済」を利用すると利息を低く抑えることができます。金利が変わるとマイカーローンの返済額はいくら変わる?実際に計算!

- 月利=年利÷12

- 毎月の利息額=直前のローン残高×月利

元利均等返済でマイカーローンの返済額を計算

「元利均等返済」では、初めに毎月の返済額を計算します。次に、直前のローン残高に金利(月利)をかけて毎月の利息返済額を計算し、毎月の返済額から利息返済額を差し引くことで元金返済額がわかります。- 毎月返済額=

- 利息返済額=直前のローン残高×月利

- 元金返済額=毎月の返済額-利息額

- 毎月の返済額

- 利息返済額(返済1回目) 3000000円×(0.02%/12)=4,800円

- 元金返済額(返済1回目) 52,583円(毎月返済額)-4,800円(1回目の利息)=47,783円

元金均等返済でマイカーローンの返済額を計算

「元金均等返済」では、元金返済額と利息返済額の合計が毎月の返済額となります。借入金額を返済回数で均等に分けた毎月の元金返済額は、返済期間を通して変わりません。毎月の利息返済額は、直前のローン残高に金利(月利)をかけて計算します。- 元金返済額=借入金額÷返済回数

- 利息返済額=直前のローン残高×月利

- 毎月の返済額=元金返済額+利息返済額

- 元金返済額=3,000,000円÷60=50,000円

- 利息返済額(返済1回目)=3,000,000円×(0.02%/12)=4,800円

- 毎月返済額(返済1回目)=50,000円(元金)+4,800円(利息)=54,800円

金利で返済額がどう変わるか計算して無理のないマイカーローンを組もう

POINT

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

マイカーローンを利用する際、金利や返済方法の選択が返済総額に大きく影響します。この記事では、銀行系とディーラー系のマイカーローンの特徴を比較し、それぞれの利点と制限を詳しく解説しています。さらに、金利の計算方法も紹介しており、賢いローン選択のための実用的な情報が満載です。マイカーローンを検討中の方は、このガイドを参考に、最適なローンプランを見つけてください。