教育ローンの借り方|証書貸付型とカードローン型どちらがいい?それぞれの特徴と賢い選び方を解説!

2023年04月26日

「子どもの進学を全力応援したいけど、費用が足りない…」という方に役立つ手段のひとつが教育ローン。しかし、教育ローンには申込条件や借入方法、返済方法にいくつかのパターンがあるので、どれを選べばよいか迷ってしまいます。そこで今回は、教育ローンの種類や証書貸付型とカードローン型、それぞれの特徴を説明しながら、教育ローンの賢い選び方を解説していきますので、最適なプラン探しのヒントにしてください。

目次

教育ローンは幅広い教育資金に対応

教育ローン(学資ローン)は、借入金の用途が決まった目的別ローンのひとつ。一般的には保護者が子どもの進学に係る教育費や学費、下宿代や引っ越し費用など教育に関連した資金の支払いために借りるローンです。現在では、社会人の学び直しのために大学院進学や海外留学を希望し、本人名義で教育ローンを利用するケースも増えています。

<教育ローンは2つに分類できる>

教育ローンは、日本政策金融公庫が運営する「国の教育ローン」と、銀行や信用金庫など民間の金融機関が運営する「民間の教育ローン」の2種類に分けられます。「国の教育ローン」の申込条件には世帯収入の上限に制限があるのに対し「民間の教育ローン」では一定の金額以上の収入がなければ利用できないなど、利用条件や利用方法にさまざまな違いがあります。

国の教育ローンは中学卒業以上の教育資金に対応

国の教育ローンは、日本政策金融公庫がおこなう融資制度であり「教育一般貸付」とも呼ばれます。教育に関する経済負担を軽減することを目的とし、申込条件として子どもの人数によって世帯年収の上限を設定しています。

国の教育ローンの返済期間は最長18年、最大借入限度額は450万円です。固定金利を採用しているため、返済計画が立てやすいのが特徴です。その他にも母子、父子家庭や低所得家庭への優遇などをおこなっています。

<幅広い教育資金に対応>

国の教育ローンは中学卒業以上の教育資金に対応しており、対象となる学校は以下の通りです。使用用途は、入学金や授業料に限らず、通学費用や教科書代、ひとり暮らしの費用など幅広い資金に対応しています。また、入学前の受験費用や受験にかかる宿泊費にも利用できます。

- 大学、大学院(法科大学院など専門職大学院を含む)、短期大学

- 専修学校、各種学校(予備校、デザイン学校など)

- 高等学校、高等専門学校、特別支援学校の高等部

- 外国の高等学校、短期大学、大学、大学院、語学学校など

- その他職業能力開発校などの教育施設

銀行の教育ローンはさらに幅広い用途に対応

銀行など民間の金融機関が運営する教育ローンの使用範囲はさらに幅広く、銀行などによって異なりますが、幼稚園にかかる教育費から進学のための塾や習い事、部活などの費用に使えることがあります。

民間の教育ローンの返済期間の平均10年以内、借入限度額は300~1,000万円など、金融機関によって異なります。民間の教育ローンには、国の教育ローンのように世帯収入の上限は設定されていませんが、年収が低いと利用条件を満たせない可能性があります。

教育ローンの借り方は証書貸付型とカードローン型がある

教育ローンの商品には、証書貸付型とカードローン型の2種類があり、借入れ方法や利用方法が異なります。まずはそれぞれの特徴を理解し、自分に合った借入方法を選ぶことが大切です。

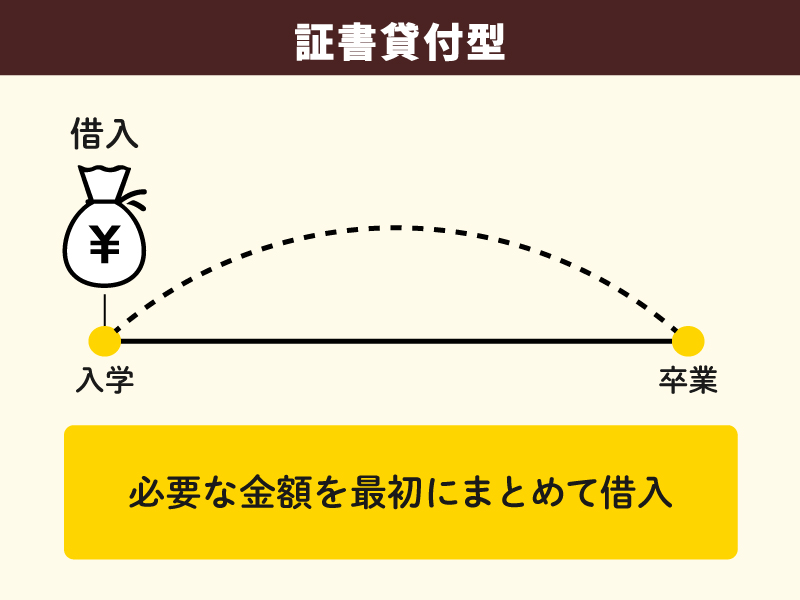

証書貸付型は必要な金額を一括借入

証書貸付型とは、契約時に決まった金額をまとめて一括で借入れ、同じく契約時に決まった期限内に分割して返済していく借入方法です。通常のローンであれば、借入の翌月から決まった金額を月々返済していきますが、教育ローンでは子どもの在学中は利子のみを支払う据置期間を設定することが可能です。

また、手元にまとまったお金があるときには、一部繰上返済もしくは繰上返済することもできます。ただし、プランによって返済手数料が必要になることがあります。

<国の教育ローンは証書貸付型のみ>

国の教育ローンは証書貸付型のみ採用しています。進学や教育に係る必要な資金を、最初にまとめて借入れられるので、入学金や授業料などあらかじめ必要な金額がわかる使いみちに向いています。

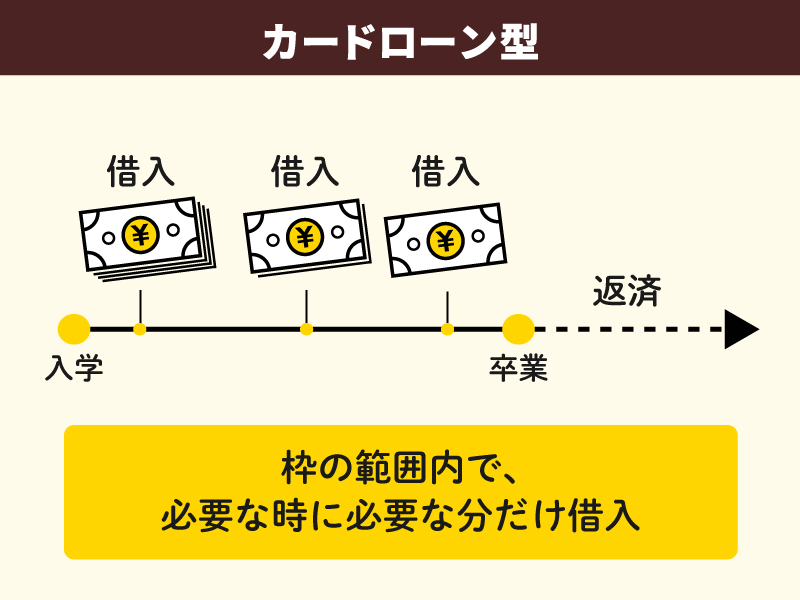

カードローン型は必要な金額を都度借入

カードローン型とは契約時に定められた借入限度額内であれば、必要なときに必要な金額を何度でも繰り返し借入れられる方式です。発行されたカードを利用して、コンビニや銀行にあるATMから借入と返済をおこないます。

カードローン型の教育ローンの多くでは、子どもが在学している間はカードローン型を採用し、卒業後は証書貸付型へと切り替えるシステムを採用しています。

<計画性を持った利用が必要>

カードローン型の利点は自由度の高さです。少額の借入を繰り返す場合や、手元にまとまったお金ができたときには繰上返済したいと考えている方におすすめです。しかし、計画性をもって利用しないと、当初の計画よりも多く借り入れてしまう危険性があります。

教育ローンの借り方別メリット・デメリット

教育ローンは借り方によってメリット・デメリットが異なり、自分に合った教育ローンを選ぶ大きな判断材料となります。ここでは、証書貸付型とカードローン型それぞれのメリットとデメリットをくわしく説明します。

証書貸付型は計画的な返済が可能

証書貸付型の教育ローンでは契約時に借入額が決定し、いつまでに毎月いくらずつ返済していくかを決めるので、在学中から卒業後の返済計画を立てやすいのが特徴です。また、証書貸付型の教育ローンは、銀行や信用金庫など多くの金融機関で取り扱われているので、さまざまな商品を比べて、自分に合った利用しやすいプランや銀行を選ぶことができます。

<カードローン型より金利は低め>

証書貸付型の教育ローンの金利の多くは、カードローン型よりも低めな場合が多いところも大きなメリットです。ただし、証書貸付型は契約時の1度しか借入れることができません。追加融資を受ける場合には、再度の申込みをし審査を受ける必要があります。

カードローン型は必要なときに必要なだけ借りられる

1回の申込と審査で、借入限度額内であれば必要なときに必要なだけ借りられるのがカードローン型の特徴です。2回目以降の借入は、発行されたカードを利用してATMから借入れるので、さらに手軽に利用できます。また、金利は借りた分にだけに発生するため、実際の借入金が借入限度額よりも少ない場合は、返済総額を抑えられることもあります。

<最終的な借入額と返済期間は卒業時点で決まる>

カードローン型の教育ローンは、子どもが卒業した時点で最終的な借入額と返済期間が決まるので、在学中は返済計画を立てにくいのはデメリットです。しかし、在学中も返済することができるため、金銭的な余裕があるときにこまめに返済をおこなえば卒業後の返済総額を減らすことも可能です。

証書貸付型とカードローン型の選び方

教育ローンは、利用目的によって借り方を選択するのが賢明です。そこでここでは、どのような用途のときに証書貸付型とカードローン型のどちらのプランを選べばよいのかを、それぞれくわしく見ていきます。

必要な金額がはっきりしているなら証書貸付型

証書貸付型の教育ローンは、契約時の一度だけまとまった資金を借入れるため、入学金や下宿先への引っ越し費用など必要な金額がはっきりしていて、そのときに必要な分だけ借りたいと考える方の利用に向いており、カードローン型よりも金利が低く、総返済額を抑えられる可能性があります。

また、カードローン型の教育ローンにしてしまうと借入と返済の状況がはっきりしないことが多く、使いすぎの心配がある方にもおすすめです。

急な出費に備えるならカードローン型

進学後の教材費や生活費、授業料などにどのくらいの費用が必要になるかわからないなら、その都度借りられるカードローン型がおすすめです。

カードローン型の教育ローンは、1度の申込と審査で借入限度額内であれば必要なときに何度でも、発行されたカードを利用してATMから手軽に借入れることができるので、急な資金が必要になったときに備えて契約だけしておくことも可能です。

教育ローンは返し方も選べる

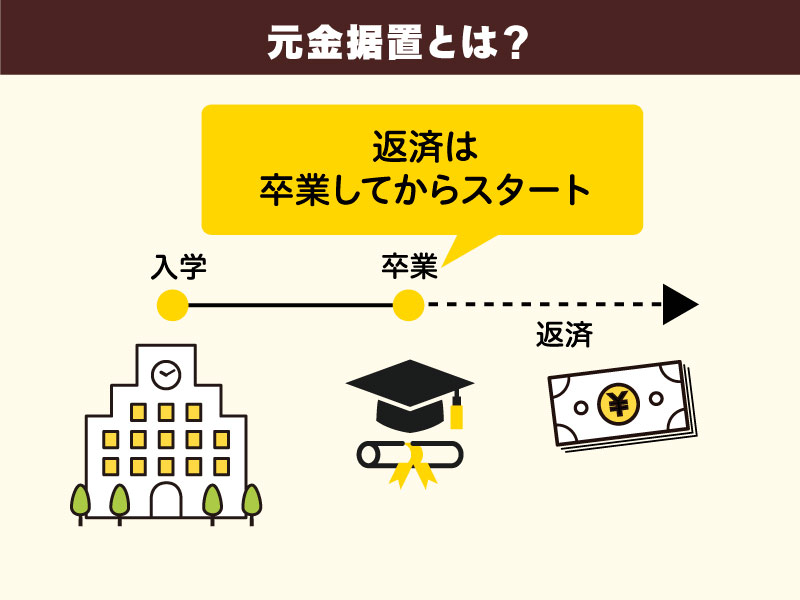

通常のローンでは借入れの翌月から返済が始まりますが、教育ローンでは、ほとんどのプランで子どもの在学期間に元金据置を設定することができます。

<在学中は利子のみ返済>

元金据置とは、子どもの在学中など一定の期間は元金を返済せず、金利分のみを支払うことをいいます。教育ローンではこどもの在学中は金利分のみを支払い、卒業後から元金と利子を合わせた総額を毎月分割返済していきます。

最大据置期間は金融機関ごとに異なりますが、一般的には借入目的となる学校の在学期間が対象です。原則、据置期間を延長することはできませんが、海外留学や留年などを理由に返済が難しくなった場合の対応は、金融機関によって異なります。

教育ローンはどこで申し込む?

国の教育ローンは、運営の母体である日本政策金融公庫のホームページから申し込むことができます。ただし、沖縄県での申込み先は、沖縄振興開発金融公庫になるので注意が必要です。

<民間の教育ローンはインターネットを活用して探そう>

民間の教育ローンは、銀行や信用金庫など各金融機関の窓口やホームページから申込むことができます。WEB申込みを利用すると金利の優遇を受けられるケースが多く、積極的な利用をおすすめします。

また、民間の教育ローンは多くの金融機関で扱われているため、金利が低い最適な商品を見つけるには手間と時間がかかります。複数の金融機関のローンを比較して一括で探せるサービスもあるため、忙しい方やより低金利な商品を効率的に探したい方は、ぜひ活用してみましょう。

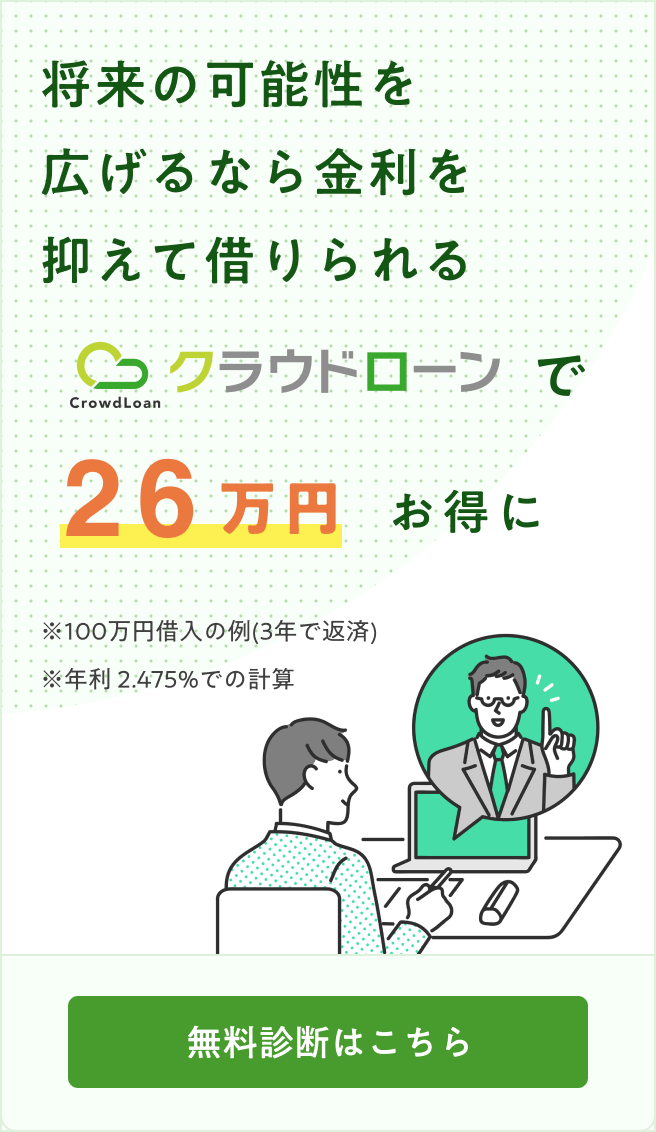

銀行の教育ローンを探すならクラウドローンがおすすめ

より低金利で自分に合った教育ローンを探すなら、クラウドローンがおすすめ。クラウドローンはお金を借りたい個人と融資したい銀行を結ぶ、国内初の融資プラットフォームです。

<クラウドローンなら借入可能な金融機関だけを一覧化>

クラウドローンは一般的な比較サービスとは異なり、希望の借入条件を登録するだけで、借り入れ可能な金融機関のみを一覧化できるので、自分に合った最適なプランを簡単に探すことができます。さらに、金融機関の担当者から直接プランの提案を受けることもできるため、高い確率で融資が成立します。

しかも、登録から本契約までのすべての手続きがオンラインで完結。さまざまな手続きに追われる進入学時のご利用でも、銀行に出向く手間も時間も省けます。

まずは、最短3分でできる無料診断をしてみましょう!

教育ローンは用途に合った借り方で賢く利用しよう

子どもの大学や高校、専門学校への進学費用に困ったときに役立つ教育ローン。ご自身の利用目的に合った借り方やプランを見極めて賢く利用すれば、子どもの学びの機会を笑顔で応援することができます。しかし、教育ローンは他のローンと比べて金利が安いとはいえ、返済期間が長くなると返済総額も大きくなります。教育ローンを契約するときは、家計への負担が大きくならないよう、無理のない返済計画を立て賢く利用しましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

子どもの進学費用に不安を感じている方にとって、教育ローンは頼りになる選択肢です。しかし、その多様な選択肢の中で、どれが自分に合っているのかを見極めることは重要です。国の教育ローンと民間の教育ローン、そして証書貸付型とカードローン型のそれぞれに特徴があります。利用目的や返済計画に合わせて最適な選択をすることで、将来の負担を軽減し、子どもの教育をしっかりとサポートできるでしょう。しっかりと情報を収集し、計画的に利用することが大切です。