国の教育ローンと奨学金は併用できる?それぞれの違いと向いている人を解説

2023年03月23日

子どもが高校や大学に進学するには、入学費や授業料にまとまった資金が必要になります。親元を離れて下宿するとなれば、さらに家賃や生活費などもかかってきます。子どもの未来を応援したいものの、資金繰りで悩んでいる親御さんも多いのではないでしょうか。そんなときに頼れるのが教育ローンや奨学金です。この記事では教育ローンと奨学金の特徴や違いについて詳しく解説します。また、両方を併用できるのかについても紹介します。

目次

教育ローンと奨学金の違い

| 教育ローン | 奨学金 | |

| 提供期間 | 日本政策金融公庫や銀行などの民間金融機関 | 日本学生支援機構など |

| 利用者 | 主に保護者 | 学生本人 |

| 申し込み時期 | いつでも可 | 決められた時期 |

| 借り方 | 一括借入(都度借入タイプを取り扱う銀行もあり) | 毎月定額 |

| 最大借入額 | 日本政策金融公庫:350万円(一定の条件で450万円) 民間金融機関:500~1,000万円程度 | 奨学金や学校の種類、通学形態により異なる 例:第一種奨学金 私立大学自宅外通学 64,000円 |

| 金利 | 日本政策金融公庫:固定1.95%(一定の条件で1.55%) 銀行:変動または固定金利1.5~3.5%程度 | 第一種:無利子 第二種:上限3%(2023年3月貸与終了は利率固定方式0.905%、利率見直し方式0.3%) |

| 返済開始時期 | 翌月から(在学中は利子のみも可) | 卒業後 |

教育資金が貯金では足りないときに、資金を調達するおもな方法は「教育ローン」と「奨学金」です。教育ローンは国が運営している日本政策金融公庫のほかに、銀行や信販会社などが取り扱っていて、奨学金は、国の機関である日本学生支援機構のほかに、地方自治体や大学、企業などが取り扱っています。

教育ローンと奨学金は教育関連資金に利用する点は同じですが、申し込み先や借入額、返済の仕方などはまったく異なります。次の項目ではそれぞれの特徴について解説します。

教育ローンはまとまった額を借りられる

教育ローンは融資金をまとめて一括で借入するのが一般的です。入学前にまとまった金額が用意できるので、入学金の支払いや入学前の準備にかかる費用にも使えます。

銀行によっては、カードローンのように必要な時に借入できるタイプもあり、パソコンや教材の購入、サークルの合宿費用など、急な出費の際にも対応できます。

教育ローンには、国の教育ローン(教育一般貸付)と民間の金融機関による教育ローンがあります。

国の教育ローンは世帯収入の制限以下であることなどの利用条件を満たす必要があり、金利が低いのが特徴です。

民間の教育ローンは審査のスピードが早く、使い道にこまかい制限がありません。入学シーズンには金利優遇キャンペーンを実施することもあります。

奨学金は毎月一定額を借りられる

奨学金は入学してから毎月1回、定額が振り込まれます。教材の購入や食費、下宿費用、交通費など、生活費の補填に使うのに適しています。入学前に振り込まれることはなく、入学金にあてるには間に合わないので注意しましょう。

奨学金でもっとも利用されているのは日本学生支援機構の奨学金です。奨学金のタイプは3つに分かれていて、返済不要な「給付型」と、返済が必要な「貸与型」があります。さらに、「貸与型」は、無利子で借りられる「第一種」と利子がつく「第二種」があります。

日本学生支援機構以外にも多くの大学や地方自治体、公益法人などで給付型や貸与型の奨学金が提供されているので、自分の条件に合う奨学金を探してみましょう。

教育ローンと奨学金のメリット・デメリット

教育ローンや奨学金を利用するうえで、メリットとデメリットがあります。あつかい方を知らずに利用を始めてしまい、あとで困ったことになってしまわないよう、次に解説するそれぞれの注意点を参考にしてください。

教育ローンはいつでも借りられるが金利が高い

<メリット>

一年を通じて募集しているため、必要なタイミングで借りることができます。

銀行の教育ローンなら年収の制限がありません。資金使途の条件がゆるいので、塾や習い事の費用にも使えます。必要であれば限度額も高く設定することができます。

<デメリット>

審査があるため、安定した収入がない人や他に複数の金融機関でローンを借りている人などは借りられない可能性があります。

金利が奨学金に比べると高めになってしまうため、返済負担が大きくなります。

奨学金は低金利だが申し込み時期が決まっている

<メリット>

返済の必要のない給付型や、貸与型の無利子タイプが利用できる可能性があります。

貸与型で利子がつくタイプでも、教育ローンに比べると金利は低めです。

返済開始は卒業後なので、在学中は返済の心配がありません。

<デメリット>

申し込み時期が決まっているので、申し込み時期をのがさないように注意が必要です。

学力や収入に条件があるため、条件に合わない場合は利用できません。

卒業後、給与が多くなくても月々の返済をしなければなりません。(救済制度あり)

教育ローンと奨学金それぞれ向いているのはこんな人

ここまで教育ローンと奨学金の内容について解説しましたが、実際、自分にはどちらが向いているのか判断が難しいという方もいらっしゃるのではないでしょうか。具体的な例をいくつかあげてみますので、判断の参考にしてみてください。

教育ローンが向いているのはこんな人

- 子どもに教育費の負担をかけたくない人

- 入学前に資金調達したい人

- 申し込み時期を気にせずスピーディーに借入したい人

- 奨学金の申し込み条件に満たない人

教育ローンは親が借りるので、基本的に返済は子供ではなく親になります。子供に負担を残さなくてもいいというのもメリットでしょう。また民間の教育ローンなら年収の上限がないので、高年収でも利用できます。国の審査基準を満たしていない場合は民間の教育ローンを検討してみましょう。多くの場合、審査スピードも速く、使い道にも細かい制限がありません。ただし時期によっては審査に時間がかかることもありますので、注意が必要です。

奨学金が向いているのはこんな人

- 民間の教育ローンが利用できない人

- 少しでも金利負担を抑えたい人

- 親に教育費の負担をかけたくない人

- 毎月かかる定期代や下宿費用などに利用したい人

奨学金には、返済が不要なものと必要なものがあります。返済が必要な場合でも少ない負担で教育資金を確保できます。

経済的な問題で教育費がたりない場合には大変心強い制度です。ただし、奨学金を提供する団体が定める学力基準と家計基準を満たす必要があります。

教育ローンと奨学金は併用可能

奨学金を受け取りながら、教育ローンを組むこともできます。入学前に必要な資金は教育ローンで用意して、入学後の費用は奨学金で補填していくなど、状況に応じて使い分けをするとよいでしょう。

利息のことを考慮すると、教育ローンよりも奨学金の方が低金利なので、奨学金で大部分を借り入れし、たりない分を教育ローンで補えば負担が少なくなります。家庭の状況などに合わせてかしこく使い分けるのがおすすめです。

奨学金同士も併用が可能

2つの別々の奨学金を同時に利用することを「併用貸与」といいます。日本学生支援機構は「併用貸与」を認めています。

奨学金を提供している団体により、それぞれ利用基準が異なるため、成績や世帯収入などによっては利用できない場合もあります。

給付型奨学金と貸与型奨学金の併用

「給付型奨学金」の対象になると、授業料や入学金を免除や減額してもらうことができます。給付型奨学金を受け取りつつ、さらに「貸与型奨学金」を併用すれば、バイトなどに時間を取られたり、お金の心配をすることなく学業に打ち込むことができます。

ただし、「給付型奨学金」と日本学生支援機構の「第一種奨学金」を併用する場合は「併給調整」によって、貸与月額が調整(減額)されることがあるので注意しましょう。

第一種奨学金と第二種奨学金の併用

日本学生支援機構の「第一種奨学金」は無利子で、第二種奨学金は利子がつくという違いがあります。この2つの奨学金も「併用貸与」が可能です。

「第一種奨学金」は、私立大学で自宅外通学の場合、第一種で一番多い貸与月額は64,000円で、第二種だと120,000円(医・歯学課程は+40,000円)借りられます。第二種は月額20,000円〜120,000円まで、10,000円きざみで金額を設定できるので必要なだけ申し込みます。

入学時特別増額貸与奨学金との併用

「入学時特別増額貸与奨学金」とは、日本学生支援機構の「第一種奨学金(無利子)」または、「第二種奨学金(有利子)」を利用する人が対象で、入学した月の月額奨学金の振り込みと一緒に、1度だけ特別に追加で貸与してくれる有利子の奨学金のことです。

日本政策金融公庫の「国の教育ローン」に申し込んだけれども、残念ながら利用できなかった世帯の学生・生徒が利用できます。

※入学時特別増額貸与奨学金だけの貸与はできません。また、入学前の貸与ではありません。

日本学生支援機構とそれ以外の奨学金の併用

奨学金の貸与や給付をしているのは、日本学生支援機構だけではありません。大学や民間企業、地方自治体も奨学金制度を実施しています。

日本学生支援機構は、ほかの奨学金との併用を制限していません。返済の必要がない給付型奨学金や、授業料が減免されるものもあるので、積極的にほかの団体が実施している奨学金制度についても調べて活用することをおすすめします。

利用するには学力や収入などの基準をクリアする必要がありますが、なかには成績不問の給付型奨学金もあります。

併用貸与は将来の返済まで考えた利用が大切

貸与型奨学金を併用貸与した場合、貸与額が多くなる反面、卒業後の返済負担が大きくなってしまいます。先々のこともよく考えて、併用貸与について検討しましょう。また、教育ローンの場合とどちらが負担が少ないか比較してみましょう。

教育ローンと奨学金の申し込み時期は?

教育ローンや奨学金の申込をするには必要書類の用意が必要です。準備に時間がかかったりすることもあるので、申し込み時期をのがさないようにスケジュールをしっかり把握しておきましょう。それぞれの申し込み時期について解説します。

教育ローンは秋くらいから検討し、申し込む

教育ローンはいつでも申し込むことができますが、入学シーズン(10月〜3月)は申し込みが増えるため、余裕を持って申し込むことをおすすめします。

国の教育ローンは資金が必要な時期の2〜3ヵ月前、金融機関は2〜3週間前が申し込みの目安です。検討した結果、教育ローンを使わないということになっても、辞退することができるので、利用する可能性がある場合は早めに申し込みましょう。

奨学金は予約採用と在学採用の2種類がある

日本学生支援機構の奨学金は、高校在学中に申し込む「予約採用」と進学後に奨学金を申し込む「在学採用」があります。

「予約採用」の場合は、高校3年生の春頃に学校を通じて申し込みます。「在学採用」の場合、申し込みするタイミングは春と秋の2回あり、大学を通じて申し込みます。

予約採用と在学採用では申し込み時の収入基準が異なります。在学採用のほうが目安額が高く設定されているので、予約採用よりも収入基準のハードルが低くなります。

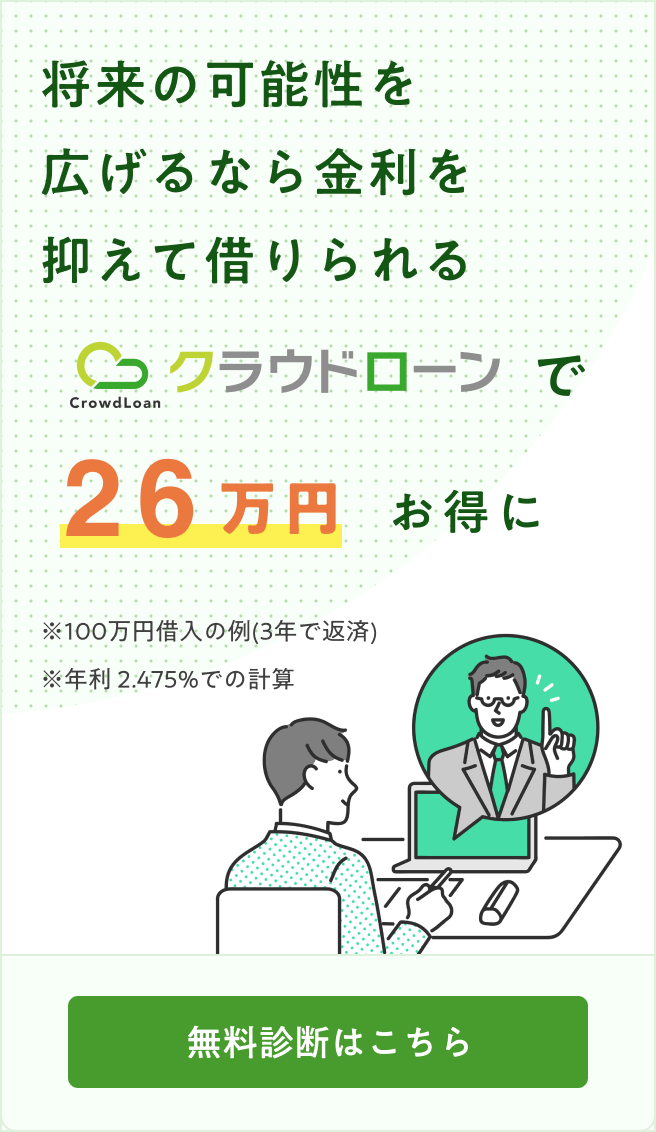

低金利の教育ローンを探すならクラウドローン

低金利な教育ローンを探すなら「クラウドローン」が便利です。銀行系ローンの複数のプランを比較しながら選べます。

クラウドローンはお金を借りたい人と融資したい金融機関をつなぐ日本初の金融プラットフォームです。希望の借り入れ条件を登録するだけで、融資可能な金融機関を見つけ出し、金融機関から直接プランの提案をしてくれます。

教育ローンのほかにカードローンやフリーローンなど、さまざまなローンを探すことができます。

すべての手続きはオンラインでOK!

急ぎでまとまった資金を用意したいときでも申込から融資までスピーディに対応してくれます。まずは希望の条件で借り入れ可能か、最短3分の無料診断でチェックしてみましょう!

教育ローンと奨学金を賢く併用して教育費用を確保しよう

教育資金が足りない場合は、教育ローンや奨学金で資金の確保をしましょう。それらを併用することもできるので、それぞれの特徴を把握して資金計画を立てましょう。

教育ローンと奨学金は資金を受け取れる時期や金額が異なるので、併用する場合はあらかじめどのように使っていくのか、想定しておくことが大切です。

返済の負担が大きくならないよう、できるだけ早い段階から計画的に教育資金を準備して、奨学金やローンの割合を少しでも減らしましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

子どもの進学費用は多くの家庭にとって負担が大きいですが、教育ローンと奨学金はその負担を軽減する手段として有用です。教育ローンは一括借入が可能で、急な出費にも対応できます。民間金融機関の教育ローンは審査が早く、使途に制限が少ないのが特徴です。一方、奨学金は毎月定額で給付されるため、生活費に使いやすく、返済負担も軽減されます。両者をうまく組み合わせることで、教育費用を効果的に賄えます。教育ローンと奨学金の利用を検討する際は、申し込み時期や条件を把握し、家計に合った計画を立てることが大切です。