安さか早さか?銀行マイカーローンVSディーラーローン

2025年10月17日

車を購入する際、販売店で案内されたローンをそのまま契約する方は少なくありません。しかし、金利や契約形態の違いによっては、同じ車でも支払総額に数十万円の差が出ることがあります。「手続きが簡単だから」とディーラーローンを選んだ結果、高金利で返済負担が増えるケースも決して珍しくありません。

この記事では、ディーラーローンと銀行マイカーローンの違いを整理し、手間をかけずに低金利のローンを選ぶ方法をわかりやすく解説します。

目次

ディーラーローンを選ぶ人の特徴とメリット

車を契約する場面では、販売店の担当者から「今日契約すれば納車が早い」「手続きはこちらでまとめます」と提案され、そのままディーラーローンを組む人は少なくありません。とくに、「今すぐ車がほしい」「手続きが面倒」「金利の比較がよくわからない」と感じている人ほど、このタイプのローンを選びやすい傾向があります。

ディーラーローンの最大の魅力は、販売店で契約から手続きまでが完結する手軽さです。書類の準備や金融機関とのやり取りをすべてディーラーが代行してくれるため、購入者は最小限の手間で車を手に入れられます。仕事や家庭で多忙な人にとって、効率的でストレスの少ない選択肢といえるでしょう。

また、審査のハードルが比較的低く、銀行ローンのように詳細な収入証明や勤務状況の確認を求められないケースも多く見られます。短時間で審査が完了し、納車までのスピードを重視したい人にとっては、大きなメリットとなります。こうした「早く・簡単に・確実に」という要素が、ディーラーローンが選ばれ続ける理由のひとつです。

「タイパ重視」が実は「コスパの悪化」を招く理由

近年は「タイパ(タイムパフォーマンス)」を重視する人が増え、手続きの早いディーラーローンは一見すると合理的な選択に思えます。販売店でそのまま契約できる手軽さは確かに魅力ですが、その便利さの裏には見落としがちな落とし穴もあります。

短期的にはタイパの良い選択に見えても、長期的に見ると金銭面で損をする可能性が高いのがディーラーローンです。実際、節約志向の人の多くは、より低金利で総支払額を抑えられる銀行系マイカーローンを選んでいます。

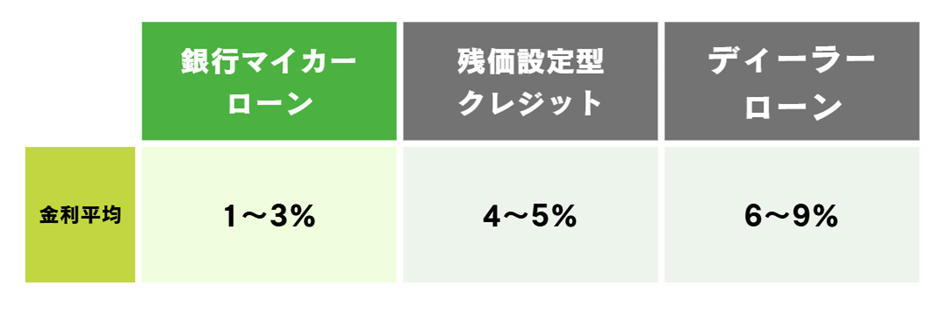

ディーラーローンの金利は一般的に年6〜9%、高い場合には10%を超えることもあります。一方、銀行マイカーローンの金利は年1〜3%台が中心で、その差は明確です。

たとえば300万円を5年で借りた場合、金利差によって30〜50万円前後の支払総額の差が生じることもあります。短時間で契約を終えられるという“タイパの良さ”の裏で、長期的には“コスパの悪化”という形で負担が増していくのです。

つまり、ディーラーローンは「スピードを優先する代わりに、費用面で不利になる」構造を持っています。ローンを契約する前に、銀行マイカーローンなど他の選択肢を比較検討しておくことが、結果的にコスパの良い選択につながります。

所有権に関する見落としがちな違い

ディーラーローンと銀行マイカーローンには、金利だけでなく所有権にも大きな違いがあります。所有権とは、法令の範囲内で自由に物を使用・収益・処分できる権利を指します。

ディーラーローンでは、返済が完了するまで車の所有権はディーラーや信販会社に留保されます。これは「割賦販売契約」と呼ばれる形式で、購入者はローン完済後に初めて名義を自分のものにできます。

そのため、返済途中で車を売却したい場合は、全額返済を済ませなければ名義変更ができません。購入時には気がつきにくい制約ですが、転勤や生活環境の変化で車を手放す必要が生じた場合に、不便さを感じることがあります。

一方、銀行マイカーローンでは、融資を受けた資金でディーラーに現金一括で支払う形となるため、購入時点で所有権は購入者本人に移転します。返済は銀行に対して行いますが、車そのものは最初から自分の名義で保有できる点が大きな違いです。

銀行マイカーローンの特徴とデメリット

銀行マイカーローンは、金利が低く、購入した車の所有権も最初から購入者本人にある点で非常に有利です。また、車の購入目的で借り入れるローンは「目的別ローン」として扱われるため、住宅ローンなど他の金融商品の審査に与える影響が比較的少ないこともメリットです。

一方で、銀行マイカーローンにはデメリットもあります。最も大きいのは、審査に時間と手間がかかることです。ディーラーのように即日で手続きや審査が完了するわけではなく、申し込みから結果が出るまでに1週間から10日程度かかることが一般的です。

また、銀行によっては収入証明や印鑑証明などの書類提出が必要になる場合もあります。そのため、「手続きが煩雑」「書類を揃えるのが面倒」と感じる人も少なくありません。日中しか窓口が空いていない銀行に出向き、長時間待つことになると、不安な気持ちになるでしょう。

その結果、「審査が厳しそう」「時間がかかりそう」「書類を揃えるのが大変そう」といった理由で、本来低金利で有利な銀行マイカーローンを避けてしまう人が多いのが実情です。住宅ローンの経験がある人であれば、仮審査から本審査まで2週間程度かかるスケジュール感をイメージできるかもしれませんが、車の購入で同じプロセスを想像すると、負担に感じる場合もあるでしょう。

面倒な手続きなしで低金利ローンが選べるクラウドローン

これまでの銀行マイカーローンのデメリットを解消し、手軽にローンの比較から申込みまで行えるサービスとして注目されているのが、クラウドローンです。

クラウドローンは全国35以上の金融機関と提携しており、1回の入力で複数の銀行にまとめて事前審査を申し込むことができます。手続きはすべてオンラインで完結し、銀行窓口に出向く必要もありません。

住所・氏名・生年月日・勤務先・希望借入金額を入力するだけで、わずか3分ほどで申込みが完了します。添付書類も不要で、在籍確認の電話がない点も、忙しい人にとって大きなメリットです。

さらに、比較サイトでありがちな営業電話もなく、審査結果はメールで1通届くだけなので安心です。以前は平日の日中で3時間ほどかかっていた審査も、現在では10〜15分程度で結果が届くケースが増えています。

各銀行から届く提案には、「金利◯%」「借入可能額」など具体的な条件が明示されます。これらを見比べながら、自分に最適な銀行ローンを手軽に比較できるのが大きな魅力です。

また、クラウドローンの事前審査は無料で、有効期間は約3カ月です。画面上では「申込期限」として残り日数が表示されるため、申込みのタイミングも把握しやすくなっています。

車種がまだ決まっていない段階でも、「いくらまで借りられるか」を事前に確認できるため、予算の目安を立てながら安心して車選びを進められます。

まとめ

「早く車に乗りたい」という理由でディーラーローンを選ぶ人は少なくありません。しかし、金利や所有権、将来的な自由度を考えると、銀行マイカーローンの方が総合的に有利です。長期的なコストを抑えつつ、安心して車を所有できる点も大きなメリットです。

さらに、クラウドローンを活用すれば、ディーラーローンの手軽さと銀行ローンの低金利という両方の利点を兼ね備えた借入が可能です。手続きも簡単で、条件の良いローンをゆっくり比較しながら申し込めるため、総支払額を賢く抑えることができます。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら