マイカーローンの賢くない借り方とは?後悔しない返済の工夫を解説

2025年08月21日

マイカーローンは多くの人が利用する一方、借り方を誤ると返済が長期化し、家計を圧迫する原因になります。十分に検討せず高金利のローンを選んでしまい、結果的に数十万円単位の損をするケースも少なくありません。

この記事では「賢くないローンの借り方」の具体例を挙げながら、その失敗要因を解説します。あわせて賢くローンを選ぶ方法も紹介しますので、ぜひ参考にしてください。

目次

ローンに抱かれがちなイメージは?

国内にはさまざまな分割払いやローンの仕組みがあり、私たちの暮らしの中に広く浸透しています。

とはいえ「ローン」と聞くと、多くの人は「借金」「返済に追われる」「消費者金融」といった負のイメージを抱きがちです。テレビの過払い金請求のCMや、借金で苦しむ人物を描いたドラマを思い浮かべる人も少なくありません。

しかし実際には、ローンに似た仕組みは日常生活にも存在します。たとえばスマホ端末を分割で購入し、通信料と一緒に毎月支払うケースです。厳密にはローンではないものの、「決まった金額を分割で返済する」という点では同じ仕組みといえます。

一方で住宅ローンのように、社会的に肯定的に受け止められるものもあります。家という資産を購入し、将来の安定や生活向上に直結するからです。「夢のマイホーム」と言われるように、住宅ローンには長年ポジティブなイメージが根付いています。

ローンのイメージを左右する要因

ローンのイメージは、主に「資金の用途」と「社会的評価」によって決まります。住宅ローンは将来的な資産形成に直結し、家族の生活基盤を支える投資として肯定的に受け止められます。一方で、カードローンや消費者金融は使途が自由であるため便利ではあるものの、生活費や遊興費に充てられるケースもあるため、周囲からネガティブな印象を持たれやすいのです。

賢くないローンの借り方3選

どのようなケースが注意すべき「賢くない借り方」なのかを、具体例とともに解説します。

1. 返済計画を立てないまま借りる

最も注意すべき「賢くない借り方」は、返済計画を立てずに勢いや感情で借りてしまうケースです。たとえば飲み会やデートなど遊興費が重なったときに「とりあえず借りれば大丈夫」と軽く考えると、毎月の生活費を圧迫し、返済が滞るリスクが高まります。

クレジットカードの分割払いにも注意が必要です。とくに、カードを作ったばかりの頃は「3〜6回に分ければ返せる」と安易に考えがちです。例えば30万円の買い物をして「月5万円なら払える」と判断してしまうケースです。確かに一度に支払うより負担が軽く感じられますが、分割払いが続くと生活費の余裕が削られ、気づけば返済に追われることになりかねません。

こうした事態を避けるには、事前に返済シミュレーションを行い「毎月いくらまでなら無理なく返済できるか」という基準をしっかり持つことが大切です。また、100万円以上のまとまった借入を検討する場合には、「その出費が本当に必要か」を冷静に見極めて、計画的に借りる姿勢を徹底しましょう。

2. ボーナス払いと変動金利を過信する

住宅ローンで、ボーナス払いを前提にして多めに借りたり、「いずれ金利は下がるだろう」と期待して変動金利を選ぶのは安易な判断です。政策金利の影響で金利が上昇すれば、将来の返済額が大きく膨らむリスクがあります。

景気悪化によるボーナスカットや金利上昇が重なれば、返済が一気に困難になる可能性も否定できません。こうした事態を避けるには、今の収入で確実に返済できるかを基準に、保守的な返済計画を立てることが不可欠です。

特に長期ローンでは、将来の収入増や金利低下を前提にするのは危険です。「現在の収入で無理なく返せるか」を軸に判断することこそ、賢い借り方につながります。

3. 比較せずに即決してしまう

車を購入するとき、試乗をしてワクワクし、丁寧な接客を受けて気持ちが高まった流れのまま、ディーラーから提案されたローンをその場で契約してしまう人は少なくありません。担当者がスムーズに手続きを進めてくれるため、「今ここで決めた方が楽だ」と思ってしまうのです。しかし、これは「損をする借り方」の典型です。

同じ車を買うにしても、ディーラーローン以外に銀行や金融機関のマイカーローンといった選択肢があります。ところが比較をせずに即決すると、金利の差によって大きな損をしてしまうことがあります。たとえば金利がわずか1%違うだけで、900〜1000万円の車を10年で返済する場合、総返済額に数十万〜数百万円もの差が出ることもあります。

さらに、ローンによってはATM手数料などの細かなコストも積み重なり、長期的には無視できない負担となります。「すすめられたローンしかない」と思い込むのは危険です。最低でも2〜3種類のローンを比較して、金利・手数料・返済条件を確認したうえで選ぶことが、賢い借り方につながります。

賢くローンを探すなら「クラウドローン」がおすすめ

誰でも手間なく、自分に最適なローンを見つけられるのが、一括比較プラットフォーム「クラウドローン」です。ここでは、その主なメリットを5つご紹介します。

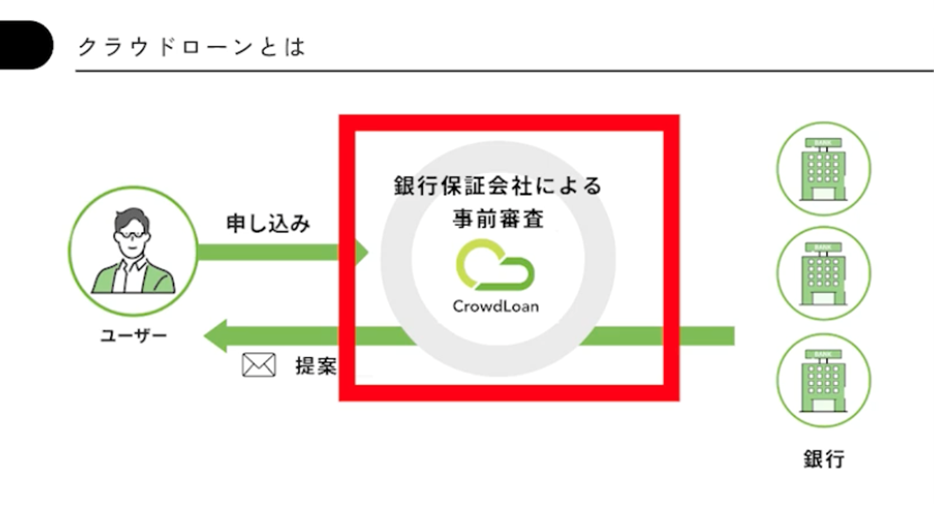

1. 複数の金融機関を一括審査できる

クラウドローンは全国約40の金融機関と提携しており、1回の入力で複数のローン審査を同時に受けられます。通常なら銀行ごとに個別の申込みが必要ですが、まとめて審査できるので手間も時間も大幅に削減できます。

2. 書類提出や在籍確認が不要

銀行ローンでは収入証明書や会社への在籍確認が求められるのが一般的ですが、クラウドローンでは一切不要。スマホやPCからオンラインで申し込みが完結します。

3. 営業電話がなく安心

車の一括査定サイトのように、入力後に複数の業者から営業電話がかかってくる心配はありません。クラウドローンでは審査結果がメールで一通届くだけ。電話対応のストレスがないのも大きな安心材料です。

4. すべてオンラインで契約可能

通常の金融機関では最終契約のために窓口に行く必要がありますが、クラウドローンなら申込みから契約までを完全オンラインで完結可能。24時間365日いつでも手続きできるので、平日忙しい方でも安心して利用できます。

5. 事前審査の有効期限は3か月

クラウドローンの事前審査は3か月有効。たとえば「300万円くらい借りたい」といった目安でも申し込めます。あらかじめ借入可能額を把握しておけば、とくに中古車購入の際に、条件に合う車が出たときスムーズに契約・購入できます。

まとめ

マイカーローンは計画的に利用すれば生活を豊かにする有効な手段ですが、計画性を欠いた借入は将来の負担につながります。返済計画を立てない、ボーナスや金利に過度に依存する、比較せずに即決するといった行動は「賢くない借り方」です。大切なのは、現在の収入で無理なく返済できる計画を立て、複数の金融機関を比較して最適な条件を見極めること。クラウドローンを活用すれば、手間を省きながら効率的にローンを選べます。正しい知識と仕組みを活かし、安心のマイカー購入を実現しましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら