学生でも医療ローンは使える?審査に通る人と通らない人を解説!

2023年01月11日

時間にゆとりのある学生の間に医療脱毛や歯列矯正にトライして、美しく変わりたいと思うけど、その費用の高さに一歩を踏み出せない方も多いはず。そこで大いに役立つ医療ローンは学生でも利用できるのかを、他の分割払いと比較しながら探っていきます。さらには、医療ローンを利用することのメリット・デメリット、審査基準のポイントや審査に通る人と通らない人の特徴を徹底解説。医療ローンに対する不安や疑問をすっきり解消していきます。

目次

医療ローンは矯正や整形、脱毛などにも使える

別名を「メディカルローン」という医療ローンは、その名のとおり、医療費の分割返済に利用できるローンのこと。マイカーローンや住宅ローンなど他の目的別ローンと同様に、銀行や信販会社などから借り入れを行い、月々返済していきます。低金利かつ便利に利用することができますが、医療ローンならではの利用条件や審査基準などが設けられているところが特徴です。

<自由診療にも利用できる>

医療ローンの対象は幅広く、急な病気や大きな怪我の手術や入院など、保険診療内の治療を受ける場合はもちろん、美容整形や歯列矯正などのような費用の全額を患者負担する自由診療を受ける場合など、医療機関で行われる次のような治療やさまざまな費用に対して利用することができます。

- 手術・入院費用

- 歯科矯正

- 美容整形

- 医療脱毛

- レーシック手術

学生でも借りられるのはクリニックの提携医療ローン

医療ローンは大きく、クリニックが提携する信販会社が取り扱う医療ローンと銀行が取り扱う医療ローンの2つに分かれます。

銀行系の医療ローンはなによりも金利の低さが魅力的。患者自身が銀行の窓口やWEBなどで直接申込み手続きを行います。

一方、信販系の医療ローンは、治療を受けるクリニックなどで契約手続きを行える上、クリニックによっては分割手数料を負担してくれるケースもあります。

<学生は、銀行の医療ローンが借りられない>

医療ローンは他のローンに比べて、審査が厳しい傾向です。特に銀行の医療ローンでは、学生の利用を認めていません。しかし、信販系ローンの審査は比較的通りやすく、一定の安定した収入と保証人さえ立てられれば、パートやアルバイト、学生の方も利用することが可能です。

学生でも使える分割払いを比較

学生でも利用できる医療費の分割払いの手段には、信販系医療ローンの他には、クレジットカードやカードローンも考えられます。まずは、それぞれのローンの特徴をくわしく見ていきましょう。

| 信販系医療ローン | クレジットカードの分割払い | カードローン | |

| 金利 | 4~14%程度 | 12.0~15.0% | 4.5%~18%程度 |

| 最大分割回数 | 84回が一般的 | 24回が一般的 | - |

| 審査 | 必要 | すでに持っていれば不要 | 必要 |

| 使途 | 医療目的に限定 | 自由 | 自由 |

信販系医療ローンはクレジットカードやカードローンより低金利

信販系医療ローンの最大のメリットは、年4~14%程度という金利の低さ。クレジットカードやカードローンに比べ、明らかに低い金利で借り入れることが可能です。さらに、治療や施術をうけるクリニックの窓口で契約できるため、手続きの手間も省けます。ただし、審査に通ることは必須です。

<無理のない返済計画が立てられる>

信販系医療ローンの最大分割回数は84回程度と、返済期間を長く設定できるところも特徴のひとつ。高額な費用がかかる治療であっても、自分の収入に合わせて支払回数を選べ、月々の負担を抑えながら無理のない返済計画を立てることができるのです。よって、治療を受けることをあきらめたり、まとまったお金が用意できるまで延期する必要はなくなります。

クレジットカードは手続きが不要

クレジットカードをすでに持っており、医療機関でクレジットカードが利用できるのであれば、手続きなしで手軽に分割払いがおこなえます。さらには、治療費の支払いでカードのマイルやポイントも貯めることも可能です。

ただし、クレジットカードの金利は高く年12.0~15.0%、最大返済回数も24回と総支払額や月々の負担が大きくなることを想定しておかなければなりません。

また、学生の場合はクレジットカードの上限額が低く設定されているため、治療費のすべてをクレジットカードだけで賄うことは難しいかもしれません。

カードローンは細かく借りたいときに便利

年4.5~18%と最も金利が高いのが、カードローン。しかし、18歳以上であれば契約することが可能な上、20歳を超えていれば親などの確認も必要ありません。一度審査に通過してしまえば、限度額内であれば何度でも借入れることができるところが特徴です。用途も限られていないため、医療費の支払い以外のさまざまなシーンで利用できるところもメリットです。

カードローンは少額ずつでも借り入れることができるので、バイト代が入るまでの間借りに計画的に利用するなど、便利に活用することも可能です。

学生が医療ローンを借りるメリット・デメリット

学生であっても、医療ローンを便利に利用できることがわかりました。しかし、何事にも一長一短があるもの。学生の方が医療ローンを利用するメリットやデメリットにはどのようなものがあるのでしょうか?

メリットは学生のうちに受けたい治療を受けられる

手元にまとまったお金がなくても、高額な医療をすぐに受けられるのが、医療ローンを利用することの最大のメリットです。

歯科矯正や医療脱毛などの治療では、すべての施術が完了するまでには長い時間がかかり、通院回数も多くなるのが一般的。そのため、時間のある学生の間に、受けたい施術を始めることができるのであれば、その分早く気になるコンプレックスからも早く解消され、前向きに明るい毎日を送ることができます。

デメリットは金銭的負担が大きいこと

医療ローンの利用には、カードローンなどより金利が低く抑えられるといえども、金利手数料がかかり、当然のことながら、支払総額が医療費のみの支払いよりも増えてしまいます。

たとえ治療が1年間程度で完了したとしても、返済回数を60回に設定したのであれば、月々の返済が5年間続きます。

<完済できないと他のローンが組めなくなる>

学生の医療ローンの契約には、特に厳重な注意が必要です。いっときの気軽な気持ちで医療ローンを利用してしまうと、返済ができなくなってしまうことも。すると、その事実は信用情報に記録されてしまい、後に新しくクレジットカードや他のローンの申請をしたくても、審査の時点で落とされてしまうことがあるのです。

医療ローンの審査基準とは

たとえ信販系の医療ローンであっても、誰もが利用できるわけではなく、医療ローンは他のローンよりも審査が厳しめであることに変わりはありません。医療ローンの明確な審査基準を公開している会社はありませんが、以下の点について、注意しておくことはできるでしょう。

審査基準①申込者の属性

信販会社や金融機関は、申込者に返済能力があるかどうかを判断するため、次のような属性調査をおこないます。

- 年収

- 職業

- 勤務年数

- 雇用形態

- 年齢

- 家族構成

ローン審査で重要視される属性とは、申込者の年齢や年収など勤務先や経済的・社会的背景のことを意味します。医療ローンの審査では、特に返済能力の有無を重視しているため、年収の高さ以外にも、継続的に安定しているかどうかを確認していると言われています。

安定性については、勤務先や雇用形態、一定の勤続年数によって判断されます。よって、公務員や会社員よりも、収入が不安定なフリーランスやパートやアルバイト、そして学生の場合の方が審査が厳しくなる傾向です。

<学生は家族の返済能力も重視される>

収入が安定していない学生の場合には、保証人となる親など家族の返済能力が重視され、親の年収や職業、雇用形態、勤務年数などがチェックされます。

審査基準②信用情報と借入状況

信用情報とは、これまでのクレジットやローンの契約、借金や債務整理等の利用歴が記載されている情報のことをいいます。信販会社や金融機関は、信用情報機関に掲載された申込者の信用情報を確認し、過去の返済遅延や滞納、金融事故が載っていないかを確認します。

さらには、申込者の現在の借入状況も審査の対象となります。医療ローン以外の他社の借入が多い人は、その後の返済能力を問われてしまい、審査が厳しくなる可能性が高まります。

医療ローン審査に落ちるのはこんな人

医療ローンの審査では、返済能力の有無を重視していることがわかりました。では、学生の場合、医療審査に落ちてしまう人とは具体的にどのような人なのでしょうか? 3つのポイントに分けて見ていきましょう。

親からの仕送りだけなど収入がない人

やはり、学生であっても安定した収入があるかないかが、審査の大きなポイントになります。親からの仕送りや奨学金は収入に入らないため、それだけで生活している人は、審査に落ちてしまうでしょう。

医療ローンに申し込むためにはまず、安定したアルバイト収入があることが前提です。信販系のローンでは、最低月5万円程度の安定した収入があれば、審査に通る可能性が高まります。

これまでに延滞したことがある人

これまでのクレジットカードの支払いはもちろん、エステの月額利用料など、さまざまな支払いを延滞した経験がある方は、審査が通りにくくなってしまうことが考えられます。

学生が必ず注意しなければならないのは、月々の携帯電話の支払い。信用情報には、すべての延滞情報が残っています。携帯電話の支払いの中に電話機本体料金が分割されて含まれている場合には、通話料の支払いの遅延や延滞が信用情報の記録に残ってしまうことがあります。

他社からの借入が多い人

学生や社会人に関わらず、他の金融機関からの借入が多い人は、返済能力がないとみなされてしまいます。学生ローンやカードローンなどの他社の借入れ、見落としがちなエステなどの月額コース契約などがある場合には、まずは、それらを可能な限り完済してから、医療ローンに申し込むことをおすすめします。

医療ローンの審査で嘘はバレる?

ローンの利用は、金融機関と申込者の間に信用がなければ成り立ちません。医療ローンの審査では、申込者から申告された内容を提出書類や信用情報と照らし合わせ、総合的な視点から返済可能かどうかを判断します。よって、他社での借入額を少なく書いて申請したとしても、信用情報などから虚偽申告はただちに明らかになり、即刻審査落ちが確定します。

<在籍確認の電話でバレることも>

医療ローンでは、電話で勤務先への在籍確認を行うことがあります。そのため、実際に働いていない職場の情報を記入し、電話確認で虚偽申請がバレてしまったケースも実在します。

このように、どんな理由があろうとも嘘の記載は審査に悪影響を与えます。医療ローンのみならず、全てのローンで正しく申告しましょう。

就職してから銀行のローンに借り換えるのもひとつの手

学生のうちに借りたローンの支払いが就職後も続くのであれば、より好条件のローンに借り換えるのもひとつの手。収入や条件が変わることによって、金利や総支払額が低く抑えられる可能性が大いに高まります。

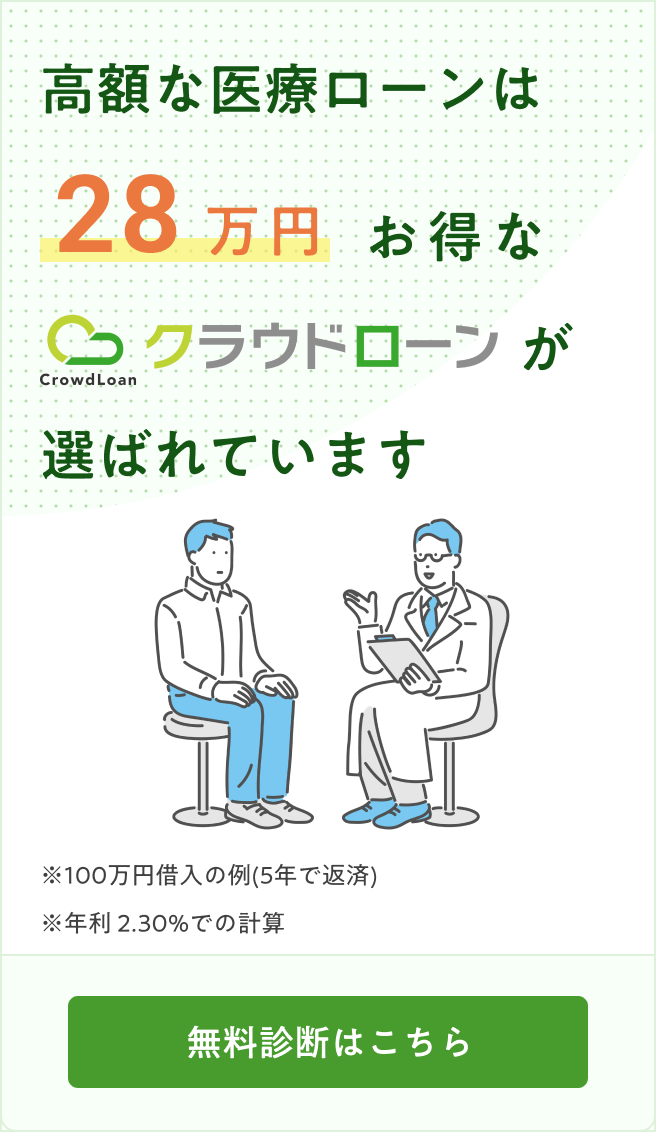

借り換え先を効率的に選びたい人には、クラウドローンがおすすめ。

クラウドローンは、お金を借りたい個人と融資をしたい銀行を結ぶ国内初の融資プラットフォームです。他の比較サービスとは異なり、希望の借入条件を登録するだけで、融資可能な金融機関のみを一覧化できるところがポイント。自分に合ったローンを効率的に選ぶことができるうえ、高い確率で融資が成立します。

登録から本契約までの手続きは、すべてオンラインで完結。平日は仕事で忙しいという方にも、いつでもどこからでもご利用いただけます。

まずは、最短3分の無料診断でチェックしてみませんか?

後悔しないよう医療ローンの申し込みは慎重に

医療脱毛や歯列矯正、美容整形は、気になるコンプレックスから解放される手段のひとつ。時間のある学生の間に、施術を完了させておきたいという気持ちも良くわかります。

しかし、気軽な気持ちで医療ローンに申し込んでしまうと、施術完了後も長く続く返済負担が、その後の生活に大きくのしかかってくることも。医療ローンを検討する際には、契約内容や金利手数料をよく確認し、無理のない返済計画を立て慎重に申込みましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

医療ローンは、美容整形や歯列矯正などの自由診療費用を分割払いできる便利な制度です。特に学生でも利用可能な信販系医療ローンは、金利が低く84回の分割が可能など魅力的な条件があります。しかし、審査は厳しく、収入や信用情報、借入状況などが考慮されます。学生は安定した収入がない場合や過去に延滞がある場合、他社からの借入が多い場合に審査に落ちやすい傾向があります。医療ローンを利用する際には、返済計画や契約内容を十分に検討し、無理のない返済プランを立てることが重要です。また、将来的には就職後に銀行のローンに借り換えることも考慮しましょう。