デンタルローン比較|歯科医院と銀行どちらで申し込むのがお得?

2022年12月14日

インプラントや矯正治療などの歯科治療のネックになるのが、高額な費用。そこで、デンタルローンを検討する方も増えています。しかし、歯科医院で申し込める提携デンタルローンと銀行のデンタルローン、どちらで申込めばお得に利用できるのかがわからない方も多いはず。まずは、それぞれのデンタルローンの特徴を詳しく解説。デンタルローン以外の支払い方法や歯科治療の料金システムも比較して、より自分に合った支払い方法を見つけ出しましょう。

目次

デンタルローンは歯科治療に特化したローン

デンタルローンは、使途を歯科治療に限定した医療ローン。保険が適用されないインプラントや歯科矯正、ホワイトニングのような自由診療にかかる高額な費用を分割して、無理なく治療を進めていくために利用できる支払い方法のひとつです。デンタルローンは、フリーローンやカードローンに比べて低金利で借りられますが、目的別ローンのマイカーローンや住宅ローンなどと同じく、ローン審査の基準は比較的厳しめです。

デンタルローンは高額な自由診療にも使える

歯科治療の自由診療では、保険が適用される虫歯などの一般診療とは違い、機能や見た目を重視した治療を受けることもできます。ただし、材料や器具、料金などを歯科医院ごとに決められるため、費用が高額になってしまうことがほとんど。さらに、自由診療では保険が適用されないため、患者自身がその全ての費用を負担しなければなりません。そのため、費用面がネックとなり、必要な治療に踏み出せない人も少なくありません。そこで役に立つのが、デンタルローンです。以下のような歯科治療などもデンタルローンの対象となります。

- ホワイトニング

- インプラント

- 歯科矯正

- 入れ歯作製

デンタルローンは大きく分けて2種類

| 提携デンタルローン | 銀行のデンタルローン | |

| 金利 | 5%程度 | 2.5~8%程度 |

| 申し込み | 歯科医院で申し込み可能 | 銀行窓口やオンラインで申し込み |

| 審査 | 通りやすい | 厳しめ |

| 最大分割回数(返済期間) | 84回が一般的 | 10~15年程度(銀行により異なる) |

デンタルローンには主に、治療をおこなう歯科医院で申し込むことができる「提携デンタルローン」と患者が銀行などの金融機関と直接契約を結ぶ「銀行系デンタルローン」の2種類に分けられ、その仕組みはそれぞれ異なります。

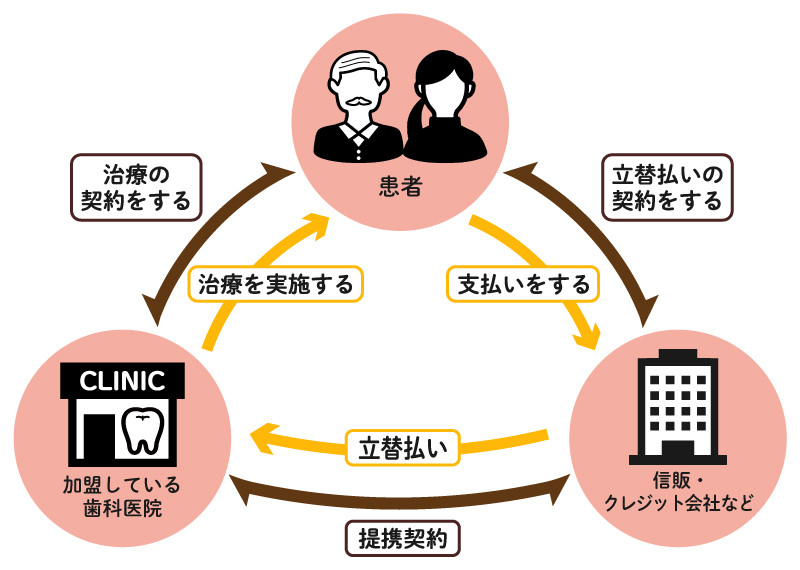

歯科医院で申し込める提携デンタルローン

提携デンタルローンは信販会社などと患者、そして信販会社と提携している歯科医院の3者の間で契約を結びます。患者が、信販会社などに歯科医院で受ける歯科治療の費用を一度立替払いしてもらい、元金と利息を分割した金額を月々返済していく方式です。どの信販会社と提携しているかは歯科医院によって異なりますが、全ての申込手続きが歯科医院の窓口でおこなえるので便利に利用できます。

<提携ローンの金利は年5%程度>

提携デンタルローンの金利は年5%程度であることが多く、比較的低めに設定されています。歯科医院によっては、利用条件を満たせば金利手数料を負担してくれるケースもあるため、お得に利用できる可能性も高まります。

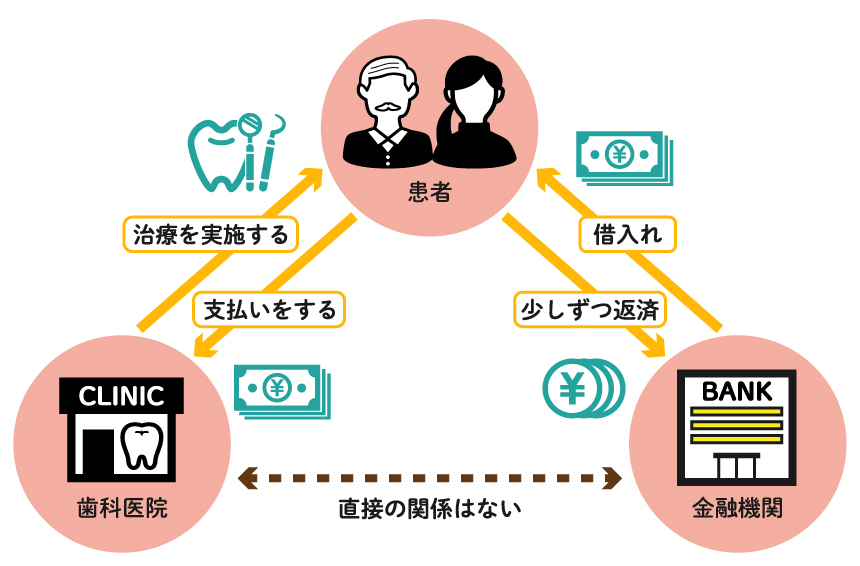

銀行などの金融機関で申し込む銀行のデンタルローン

一方、銀行のデンタルローンでは、患者と各金融機関との2者間で契約を結びます。患者自身が歯科医院に矯正にかかる費用の見積書の作成を依頼し、銀行の窓口やWEBなどで直接申込み手続きをおこないます。融資が決定すると、資金が患者の口座に振り込まれ、月々一定の金額を返済していくケースが一般的です。

<銀行のデンタルローンの金利は年2.5~8%>

銀行のデンタルローンの金利は年2.5~8%程度。各金融機関や借入人の状態、借入金額によっては、提携ローンよりも低めの金利でお得に利用できるケースもあります。ただし、銀行のデンタルローンは、提携デンタルローンよりも審査が厳しい傾向です。

<フリーローンの検討も>

残念ながら、デンタルローンを取り扱っている銀行の数は、あまり多くないことも事実です。希望のデンタルローンがみつからない場合もしくはローン審査に不安がある方は、フリーローンの検討もおすすめします。フリーローンの金利はデンタルローンに比べて高くなってしまいますが、審査に通りやすいのが特徴です。

デンタルローンのメリット・デメリット

システムを十分理解して利用すればとても便利に利用できるデンタルローン。しかし、注意しなければならない点もいくつかあります。ここでは、デンタルローンの良い側面と悪い側面、両方の面から詳しく見ていきましょう。

デンタルローンのメリットはお金がなくても治療を始められる

デンタルローンの最大のメリットは、手元にまとまったお金がなくてもすぐに希望の治療を開始でき、治療費を自分のペースで支払っていけるところです。費用面を理由に希望の歯科治療を諦めてしまったり、お金が貯まるまで延期する、または保険が適用される範囲内の治療に妥協するという事態が避けられます。

<歯科治療は長期間かかることも>

矯正治療の場合、一般的に1~3年、歯並びの状態によっては5年程度の治療期間を要することも。すぐに矯正治療が始められるのなら、その分早くコンプレックスから解放され、嚙み合わせの悪さも解消します。

<デンタルローンは低金利>

デンタルローンの金利は、クレジットカードやフリーローン・カードローンに比べて低い金利で利用できます。さらに、デンタルローンでは返済期間や支払回数を選べるため、月々の支払額を低く設定することも可能です。

デンタルローンのデメリットは利子が発生する

歯科医院によっては提携ローンの金利を負担してくれるケースもありますが、デンタルローンを利用すれば必ず金利が発生し、分割手数料が治療費に加算されます。返済期間を長く設定すればするほど利子も増え、返済総額が高くなってしまうことを理解しておかなければなりません。

<誰でも利用できるわけではない>

デンタルローンの利用は「18歳以上で安定した収入があること」が前提。さらに、審査に通過しなければ利用することはできず、デンタルローンの審査基準はフリーローンなどより厳しめに設定されています。

<連帯保証人が必要になるケースも>

提携デンタルローンでは、学生やアルバイト、専業主婦・主夫の方が利用できることもありますが、安定継続した収入のある連帯保証人を立てなけばならないケースもあります。また、未成年者の利用には保護者などの連帯保証人が必須となります。

デンタルローン以外の支払方法も比較

| 院内分割 | クレジットカードの分割払い | フリーローン | |

| 金利 | 無利子の場合が多い | 12.0~15.0% | 3~15%程度 |

| 返済期間 | 治療期間内に返済 | 最長2年程度 | 最長10年程度 |

| 審査 | ない場合が多い | すでに持っていれば不要 | 必要 |

高額な歯科治療の費用の支払いにはデンタルローン以外にも、院内分割やクレジットカードの分割払い、フリーローンなども利用できます。ここでは、それぞれの支払い方法の特徴を比較して見てみましょう。

無利子の院内分割がある場合も

矯正治療や審美歯科治療をおこなう歯科医院では、支払い方法のひとつとして、審査不要で金利もかからない「院内分割」を導入しているケースがあります。「院内分割」は歯科医院独自のシステムのため、分割回数や支払い方法などの利用条件がそれぞれに異なることもありますが、便利に利用できることは間違いありません。

ただし、「院内分割」の取り扱いのある歯科医院の数は多くなく、学生や未成年者の利用には、保護者のサインが無ければ契約できないことも多いようです。

<治療期間が長くなければメリットが少ない>

「院内分割」の利用条件は歯科医院によってさまざまですが、一般的に治療期間内に費用を返済する契約を結びます。よって、歯列矯正のような期間の長い治療でなければ「院内分割」のメリットは少なくなります。

クレジットカードの分割払いは金利高め

現在は、歯科治療の支払いにクレジットカードを利用できる歯科医院が多く増えています。すでにクレジットカードを持っている方であれば、審査も不要で手続きなし。手軽に分割払いがおこなえます。一括払いであれば手数料が無料であることはもちろん、治療費でカードのポイントやマイルを貯めることもできます。

<クレジットカードの金利は12.0~15.0%>

しかし、クレジットカードの金利は12.0~15.0%と、デンタルローンの金利よりもかなり高く、一般的な最大分割回数も24回程度です。つまり、高額な治療費をクレジットカードで支払う場合では、月々の返済額が高くなり、負担が大きくなることも。クレジットカードの利用は慎重に、無理のない返済計画を立てることが必要です。

フリーローンも歯科治療に利用可能

治療を受ける歯科医院に提携ローンがない場合や借入希望の銀行にデンタルローンがない場合には、用途の自由度が高いフリーローンも利用できます。目的別ローンのひとつであるデンタルローンに比べて金利が高くなりますが、審査に比較的通りやすいのがメリット。審査に不安がある方やもしものために、フリーローンを検討しておくことも賢い手段のひとつです。

料金システムも比較して選ぼう

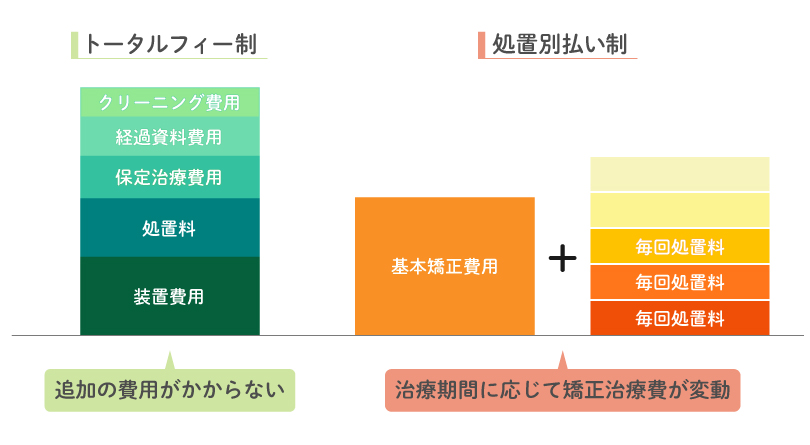

インプラントや歯列矯正などの自由診療は、それぞれの歯科医院によって料金設定が異なります。そのため、料金システムの違いを比較して、支払い方法や歯科医院を選ぶことも可能です。現在は「トータルフィー制」という新しい費用システムを採用している歯科医院も多いようです。

すべての料金を事前に支払う「トータルフィー制」

「トータルフィー制(総額制)」とは、歯科医院によって提示された治療にかかる費用を、患者が前もって全額支払う新しい料金システムです。たとえ、通院回数が予定より少なく、もしくは反対に多くなったとしても料金は変わらず、追加料金もかかりません。事前に治療費の総額がわかるため資金の準備がしやすく、場合によっては、支払額が実際にかかった費用のトータルよりも安くなることもあります。

ただし、この「トータルフィー制(総額制)」に含まれる料金内容は歯科医院ごとに異なるため、あらかじめ確認が必要です。

処置費用などをその都度払う「処置別払い制」

「処置別払い制」とは、治療内容によって支払う金額が変わる一般的な料金システムです。矯正治療をおこない器具を歯に装着した日は70万円、器具の調整だけをした日は5,000円と、その日の治療内容によって支払う金額が変わります。

この「処置払い制」では「トータルフィー制」のように一度に高額な費用を支払わなくて良い点はメリットですが、治療が長引いてしまうと長引いただけ費用がかさんでしまうことはデメリットと言えます。

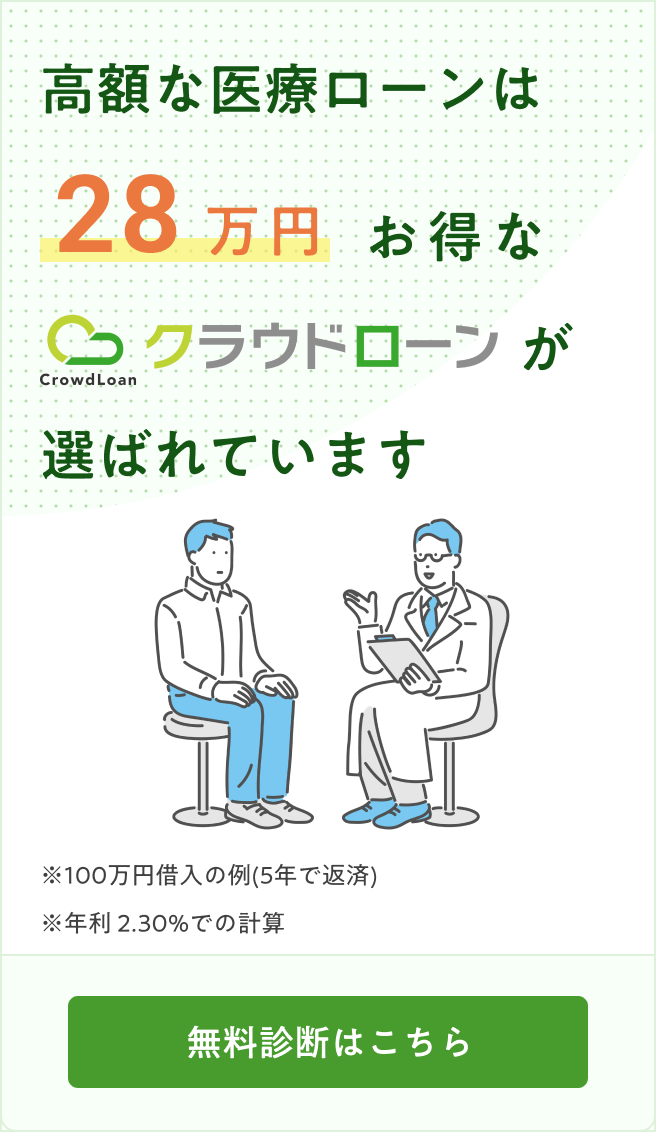

クラウドローンならローンの比較が簡単にできる

自分に合ったデンタルローンを見つけるためには、複数のプランを比較して見ることが大切です。そこでお役に立つのが、クラウドローン。クラウドローンはお金を借りたい個人と融資したい銀行を結ぶ、国内初の融資プラットフォームです。

一般的な比較サービスとは異なり、希望の借入条件を登録するだけで、融資可能な金融機関のみを一覧化できるので、デンタルローンだけでなくフリーローンもまとめて比較して、自分に合った最適なプランを簡単に選ぶことができます。さらに、金融機関の担当者から直接プランの提案を受けることもできるため、高い確率で融資が成立します。

しかも、登録から本契約までのすべての手続きがオンラインで完結。銀行に出向く手間も時間も省けます。

まずは、最短3分でできる無料診断をしてみましょう!

歯科医院もデンタルローンも比較して選ぼう

インプラントや歯列矯正など高額な費用がかかる歯科治療は、簡単に決められるものではありません。できるだけ多くの歯科医院の治療内容や技術、料金体系や支払い方法を比較して、より自分に合った歯科医院やデンタルローンを選ぶことが大切です。そして、無理のない範囲の借入と返済計画で、美しく健康な歯と明るい笑顔を手に入れましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

高額な歯科治療の支払いにはデンタルローンが有効ですが、提携デンタルローンと銀行のデンタルローンにはそれぞれ特徴があります。提携デンタルローンは歯科医院で手続きができ、低金利で利用できますが、金融機関のデンタルローンは金利幅が広く、審査が厳しいです。また、フリーローンも選択肢の一つですが、金利はやや高め。料金システムも違いがあります。複数のプランを比較して自分に合ったものを選ぶことが重要です。無理のない範囲で借入と返済計画を立て、美しい笑顔を手に入れましょう。