歯科治療にデンタルローンはおすすめ?メリット・デメリットをチェック

2022年11月16日

インプラントや矯正治療、オールセラミックなど、これらの歯科治療は保険診療が適用されず、全額自費で賄う自由診療です。そんな高額な歯科治療費を支払う方法のひとつとして挙げられるのがデンタルローンです。

そこで今回は、デンタルローンとはどのような仕組みのローンなのかをメリット・デメリットに分けて詳しく解説。気になる「医療費控除」についてや、より低金利なデンタルローンを探す方法も紹介します。

目次

デンタルローンは歯科治療費専用のローン

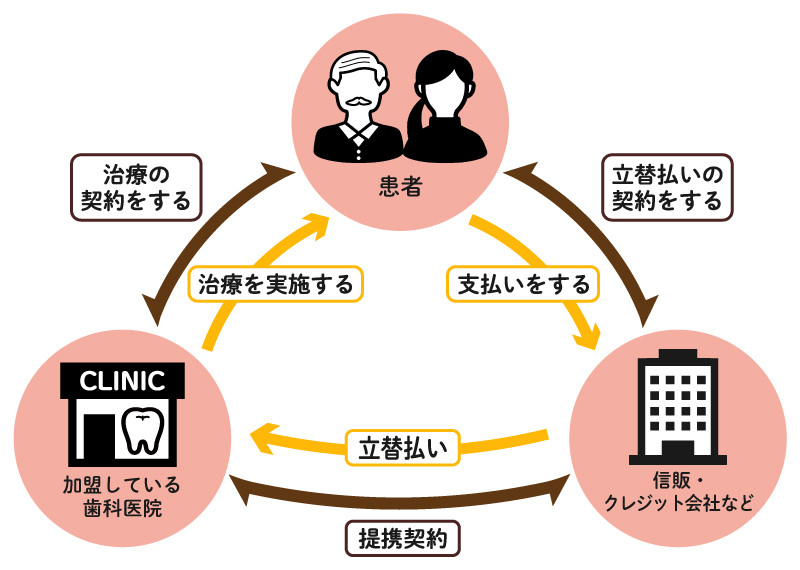

デンタルローンとは、使途を歯科治療費に限定した目的別ローン商品のこと。歯科医院が提携している信販会社が提供しているほか、銀行などの金融機関も目的別ローン商品のひとつとして取り扱っています。デンタルローンは、使途を限定しないフリーローンやカードローンよりも比較的低めの金利で利用できるのが特長ですが、その代わりに審査はやや厳しめであることも他の目的別ローンと変わりません。

デンタルローンは高額な自由診療に対応

歯科治療には、一般的な虫歯治療のように1~3割の治療費を自己負担する「保険診療の治療」のほかに、ホワイトニングや歯科矯正などの審美歯科や予防歯科、インプラントやセラミックなど健康保険が適用されない素材を使用した治療など、見た目や機能性を重視した「保険適用外の治療(自由診療)」があります。

自由診療を受けるためには、高額な治療費の全額を自費で賄わなければなりません。その自由診療にかかる料金は歯科医院ごとに定めることができるため、それぞれの医院によって異なりますが、おおまかな費用の目安は次の通りになります。

| 治療内容 | 費用の目安 |

| インプラント(奥歯) | 1本30万~40万円 |

| 矯正治療(表側ワイヤー全体) | 60万~100万円 |

| 矯正治療(マウスピース全体) | 80万~120万円 |

| オールセラミックの被せ物 | 1本8万~18万円 |

| 自費診療の総入れ歯 | 15~80万円 |

これらの自由診療にも対応するデンタルローンを利用すれば、高額な治療費を分割して支払うことができ、一時的な金銭的負担を理由に、希望の治療を制限したり、諦める必要がなくなります。

歯科治療にデンタルローンを使うメリット

他の医療の治療費に比べても、高いと感じることが多い歯科治療費。しかし、大切な歯の治療を放棄することはできません。そんな歯科治療の金銭的ハードルを引き下げてくれる救世主のようなデンタルローンですが、利用に際してのメリット・デメリットはつきものです。

ここではまず、高額な歯科治療にかかる費用の支払いにデンタルローンを利用することにはどのようなメリットが挙げられるのかを、詳しく見ていきましょう。

まとまった資金が無くても高額な治療を受けられる

デンタルローンの最大のメリットは、手元に歯科治療にかけられるまとまった預貯金が無い場合でも、インプラントや矯正治療などの保険診療適用外の治療をすぐに開始できるところです。

自由診療では数10万もしくは100万円以上の費用がかかることもあるゆえ、大切な歯の治療を諦めたり延期する、または保険が適用される範囲内の治療に制限するという事態を避けることができます。

フリーローンやカードローンに比べると低金利

| デンタルローン | フリーローン | カードローン | |

| 金利 | 2.5~8%程度 | 3~15%程度 | 4.5%~18%程度 |

上記の表のとおり、目的別ローンのひとつであるデンタルローンの金利は2.5~8%程度と、フリーローンやカードローンと比べて低金利で借り入れられるところも大きなメリット。

フリーローンやカードローンは、用途を限定せずさまざまな支払いに使うことができる使い勝手の良いローンですが、金利は3〜18%と比較的高め。デンタルローンは使用用途が歯科治療に限られているからこそ、低金利で利用することができるのです。

<歯科医院によっては提携ローンの金利を負担してくれることも>

治療を受ける歯科医院が提携するローンを利用すると、場合によっては無金利でデンタルローンを利用できることも。その場合は「分割払い〇回までは無利息」などの利用条件が提示されていることが多いため、あらかじめ確認しておくことをおすすめします。

返済期間や支払回数を選べる

デンタルローンを利用することで、毎月の支払い額を調整できるところもメリットのひとつ。通常のクレジットカード決済であれば、支払回数を24回払いなど短い年数で設定されているところ、デンタルローンでは、返済期間を6か月以上5~7年以内と長めに設定され、支払回数をご自身で選べます。家計の状況にあわせて、あらかじめ支払回数を増やし、月々の支払い額を減らして返済していくことも可能です。

歯科治療にデンタルローンを使うデメリット

何事においても、デメリットを理解しておくことは大切です。では、歯科治療にデンタルローンを利用するデメリットにはどのようなものが挙げられるのでしょうか? ここでは、デンタルローンを利用した際の返済総額のシミュレーションとあわせて詳しく説明していきます。

審査があり誰でも使えるわけではない

デンタルローンは、誰でも使えるわけではありません。18歳以上の安定継続した収入がある方であることが申込条件の前提となっています。さらに、それぞれの金融機関が定める信用情報や返済能力、治療計画などさまざまな審査基準を満たしている場合のみ、デンタルローンを利用することができるのです。

特に銀行などの金融機関が提供するデンタルローンは、カードローンやフリーローンに比べて金利を低く設定しているぶん、さらに厳しい審査をおこないます。

金利がかかる

デンタルローンも、他のローン同様、返済には手数料や金利もかかります。そのため、治療にかかる全ての費用を自費で支払った場合よりも、支払総額が増えてしまうことは避けられません。デンタルローンを利用した上でできるだけ支払総額を抑えるためには、より低金利な商品を選び、可能な限り返済期間を短く設定するなどの対策が必要になります。

参考に、次の条件で借り入れたデンタルローンの返済金額シミュレーションを見てみましょう。

借入額:100万円

金利:5%

返済方法:元利均等方式

返済期間:5年

ボーナス月の増額:なし

| 月々の返済額 | 返済総額 |

| 18,871円 | 1,132,260円 |

すべての歯科医院で提携ローンを扱っているわけではない

ご自身で探して申込む銀行や金融機関が提供するデンタルローンは、どこの歯科医院の治療にも使用することができますが、歯科医院で申し込める信販会社の提携ローンは、すべての歯科医院によって取り扱いがあるわけではありません。また、どこの信販会社と提携しているかも、歯科医院によってさまざまです。

デンタルローンを利用する場合は、治療予定の歯科医院が取り扱う提携ローンの有無やその詳しい内容を必ず確認しておきましょう。

デンタルローン以外の支払方法とメリット・デメリット

高額な歯科治療費の支払いには、デンタルローン以外の方法を検討することもできます。それぞれの支払い方法のメリット・デメリットや特徴などを充分に理解したうえで、必要な金額やご自身の借り入れ状況などと照らし合わせて使い分けるのが賢明です。

現金一括払いのメリット・デメリット

歯科治療にかかる費用を初回で現金一括払いで支払うことができるのなら、問題はありません。分割手数料や金利もかからず、治療費のみの支払いになります。

しかし、インプラントや総入れ歯などの費用は高く、マウスピースを使用した矯正治療では100万円以上と高額な治療費がかかることも。これらの治療費を現金一括で支払うためには、すぐに動かせるまとまったお金が必要です。

クレジットカード払いのメリット・デメリット

保険対象外の歯科治療の支払いに、クレジットカードを利用できる歯科医院も多く増えています。すでにクレジットカードを持っていれば、手続きなしですぐに支払え、1回払いであれば手数料も無料、さらにカードのポイントやマイルがついて最もお得に利用できます。

<クレジットカードの分割手数料は高め>

しかし、クレジットカード払いで分割払いを選択する場合は注意が必要です。選べる支払回数はクレジット会社によって異なるため、何回払いから分割手数料がかかるのかなどをあらかじめ確認しておきましょう。また、クレジットカードの分割手数料の実質年利は12.0~15.0%とデンタルローンの金利より高めに設定されているので、支払総額が大きく増えてしまうことも考慮しておかなければなりません。

フリーローンのメリット・デメリット

フリーローンは金融機関が提供する目的別ローンのひとつですが、申込時に申告する用途を自由に選べるところがデンタルローンやマイカーローンなどとは違います。他の目的別ローンに比べ自由度が高い代わりに、金利は高めに設定されています。

しかし、デンタルローンに比べてフリーローンの審査は通りやすいところがメリットのひとつ。審査に不安がある方は、フリーローンを選択肢のひとつとして検討しておくのも良いかもしれません。

デンタルローンを使っても医療費控除は受けられる?

高額な歯科治療費にデンタルローンを利用した場合でも、「医療費控除」は受けられます。

申請手続きを忘れずおこないましょう。

「医療費控除」とは、本人や本人と生計を一にする親族に係る1年間の医療費の総額が10万円を超えるとき、支払った金額に応じて最高200万円が課税対象となる所得から控除される制度です。控除の対象となる診断・治療を受ける際に医療機関へ通う交通費も「医療費控除」の対象となります。

デンタルローンを契約した年の治療費全額分が対象

デンタルローンを利用した場合は、契約した年の治療費全額分が医療費控除の対象となります。ただし、ローンにかかる金利及び手数料相当分は控除対象外です。

審美目的の治療は医療費控除の対象外

自由診療のインプラントや子どもの矯正治療なども「医療費控除」の対象ですが、ホワイトニングなど審美目的の治療は対象外となります。また、大人の歯列矯正については「噛み合わせが悪くて機能的な問題があるので矯正治療が必要」と矯正担当医が診断した場合のみ対象となります。

メリット・デメリットを知ってデンタルローンを賢く利用しよう

歯は一生つきあう大切な体の一部。健康的な毎日を過ごすにも、輝くような笑顔にもきれいな歯が欠かせません。しかし、高額な治療費は家計にとって大きな負担となりうることも。そこで、デンタルローンを利用するのも、高額な歯科治療費を無理なく支払う方法のひとつです。ただし、無理な借り入れは禁物。メリット・デメリットをしっかりと理解して、デンタルローンを賢く利用しましょう。

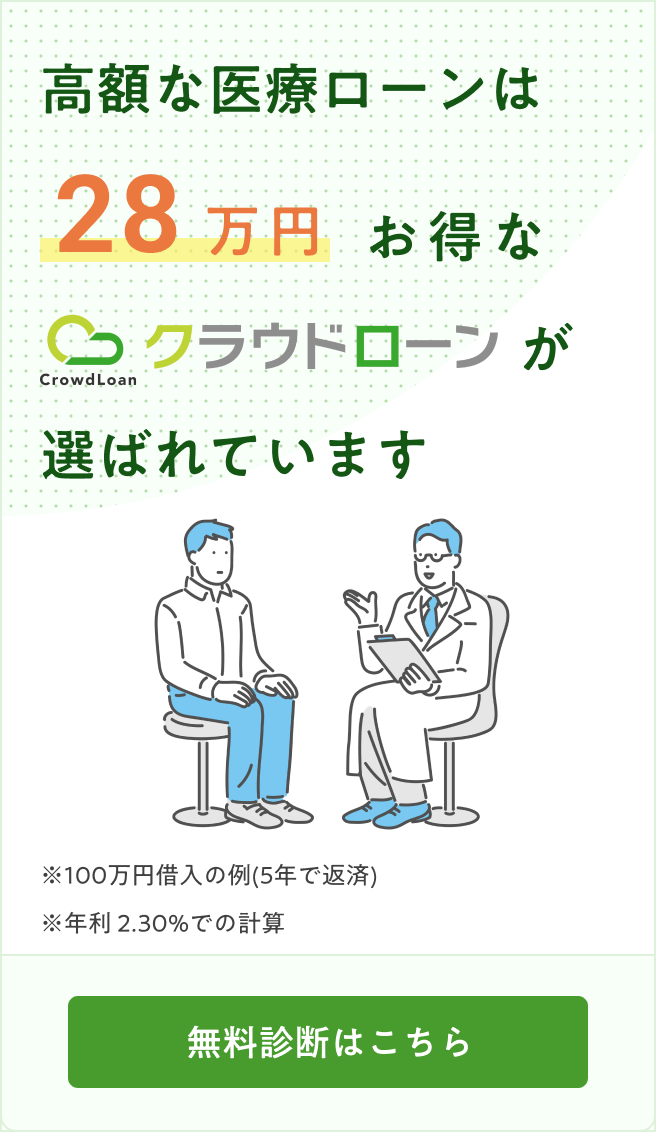

低金利なデンタルローンをクラウドローンで探してみよう

治療を受けたい歯科医院に提携ローンの取り扱いがないときは、銀行などが提供するデンタルローンを探してみましょう。また、歯科医院に提携ローンの扱いがある場合でも、銀行など複数のデンタルローン商品の金利や内容を比べてみるのもおすすめです。フリーローンやカードローンも合わせて検討すれば、より低金利なご自身に合った商品が見つかるかもしれません。

そこで、お役に立つのがクラウドローン。

クラウドローンは、お金を借りたい人と融資したい金融機関をつなぐ日本初の金融プラットフォームです。希望の借入条件を登録するだけで、融資可能な金融機関のみを一覧化。金融機関の担当者から直接プランの提案を受けることも可能です。デンタルローンだけでなくフリーローンやカードローンもまとめて探せて、手続きはすべてオンラインで完結。申込みから融資までスピーディーだから、治療をお急ぎの方にもおすすめです。

まずは、最短3分でできる無料診断から始めてみませんか?

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

歯科治療には高額な費用がかかり、自由診療は保険適用外なので全額自己負担です。そこでデンタルローンが活躍します。デンタルローンは歯科治療専用のローンで、低金利で利用できる特典があります。また、提携歯科医院での利用や柔軟な返済期間も魅力的です。デメリットもありますが、医療費控除の対象となるなど、賢く利用すれば、負担を最小限に抑えて歯科治療を受けることができます。デンタルローンの詳細や選び方、クラウドローンの利用方法など、詳細はこちらで解説しています。