医療ローン審査に必要なものを解説|審査はゆるい?学生やアルバイトでも借りられる?

2022年10月26日

医療ローンを利用すれば、手持ちの資金が足りなくても医療脱毛や歯科矯正などを受けられます。ただし利用には審査があり、誰でも使えるわけではありません。また、必要なものを忘れると審査が受けられないため、申し込み前にしっかり準備しておきましょう。

この記事では、申し込みに必要なものや審査の流れ、審査のポイントなど、医療ロ-ンの審査について解説。また、学生やアルバイトなどでも利用できるかや、未成年が利用する方法についても説明しています。

目次

医療ローンとは

医療ローンは用途を医療に限定した目的別ローンで、メディカルローンとも呼ばれます。利用目的がはっきりしていることから、フリーローンやカードローンに比べて低金利で借りられるのが特徴です。

まずは、医療ローンの対象となる用途や種類について見ていきましょう。

医療ローンは自由診療にも対応

医療ローンの対象となる用途は、取り扱う会社によって異なります。一般的には手術や入院費用などのほか健康保険が使えない自由診療も対象で、例えば次のような用途に利用できます。

- 美容医療(医療脱毛、美容整形など)

- 歯科治療(歯列矯正、インプラントなど)

- 人間ドック

- レーシック手術

医療ローンには銀行系と信販系の2種類がある

| 銀行系医療ローン | 信販系医療ローン | |

|---|---|---|

| 金利 | 2.5~10%程度 | 4~14%程度 |

| 審査 | やや厳しい | 通りやすい |

| 審査にかかる期間 | 数日~2週間程度 | 数日程度 |

医療ローンには、銀行や信用金庫などが取り扱う「銀行系医療ローン」と、クリニックと提携した信販会社が提供する「信販系医療ローン」があります。

銀行系医療ローンは、信販系に比べて金利が低めです。その分審査は厳しく、結果が出るまでの時間も長めです。また、銀行によっては医療ローンを取り扱っていないことも多いため、ローン探しに手間がかかります。

信販系医療ローンはクリニックの受付で申し込めるため、契約手続きが簡単です。また、審査も通りやすいため、銀行系医療ローンに比べると利用できる人が多いです。

医療ローンの利用には審査の通過が必要

銀行や信販会社は、お金を貸したら返済してもらう必要があります。このため、医療ローンを含むすべてのローンでは、申し込む人の返済能力を見極めるために審査をおこないます。

審査の基準はローン会社によって異なりますが、年収や職業のほか他社に多額の借り入れがないかなどを調査して、融資して問題ないか総合的に判断します。

医療ローンの審査にかかる時間は?

審査にかかる時間はローン会社や審査の内容によって異なり、信販系医療ローンであれば1時間程度で結果が出る場合もあります。しかし、金額が大きい場合や申し込みする人の属性によっては数日かかることも多いため、余裕を持って申し込みましょう。

銀行系医療ローンの審査はさらに時間がかかり、2週間程度を要する場合もあります。また、銀行によって金利や貸出条件などが異なることからローン選びにも時間がかかるため、早めの検討がおすすめです。

医療ローン審査・契約に必要なものは?

医療ローンの審査や契約に必要なものは、銀行やクリニック、契約する人により異なります。あらかじめ確認したうえで準備しましょう。

主に必要なものは次の通りです。

- 本人確認書類(運転免許証、健康保険証、パスポートなど)

- 銀行通帳・キャッシュカード

- 銀行届出印

- 収入証明書類(源泉徴収票、住民税決定通知書、確定申告書など)

銀行系医療ローンでは、用途や金額を確認するための資金使途確認資料(見積書やパンフレットなど)が必要な場合が多いです。

また、年齢や収入によっては連帯保証人が必要だったり、本人名義で申し込めない場合もあります。必要なものも変わってくるため、20歳未満の方や学生、専業主婦の方などは前もって確認しておきましょう。

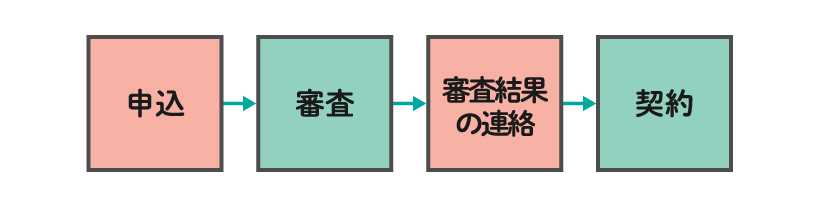

医療ローン審査の流れ

医療ローンの審査は、主に上の図の流れでおこなわれます。

申込書類に名前や住所、職業といった内容を記入して申し込むと、信用情報と合わせて審査がおこなわれます。

審査に通過して正式にローン契約を結ぶと、信販系医療ローンは直接クリニックに費用が支払われます。銀行系医療ローンでは銀行により、直接クリニックに振り込まれる場合と返済指定口座に振り込まれる場合があります。

医療ローン審査のポイント

医療ローン審査ではどのような点がチェックされるのでしょうか。詳しく見ていきましょう。

医療ローン審査のポイント①返済能力はあるか?

申込者に返済能力があるかを判断するため、次のような内容が確認されます。

- 年収

- 職業

- 勤務年数

- 雇用形態

- 年齢

- 家族構成

- 他社での借入

収入に対して多く借りすぎると返済が困難になるため、返済比率も確認されます。返済比率とは年収に占める年間返済額の割合で、医療ローン以外の借入金も合わせて計算します。なお、審査通過の目安となる返済比率は、25~35%程度です。

また信販系医療ローンでは、緊急を要する医療を目的とした貸付以外は総量規制の対象となるため、収入の1/3以上を借り入れることはできません。例えばほかに借り入れがない場合、20万円のローンを組むには60万円以上の年収が必要です。

医療ローン審査のポイント②信用情報に問題はないか?

信用情報とは、ローンの借り入れやクレジットカードの支払いなどの個人の金銭取引をまとめたもので、これまでの借入額や返済履歴、ローン審査履歴のほか、自己破産や債務整理、返済の遅れや滞納による強制解約なども登録されています。

申し込み時に他社での借入額を少なく申告しても、信用情報を確認することで嘘が見抜かれてしまいます。また、同時に複数の借入を申し込んだり過去に金融事故歴があると、審査は通過しにくくなります。

奨学金や携帯電話端末の分割払いの滞納なども信用情報に残るため、心配な方は医療ローン以外の支払方法も検討しておきましょう。

医療ローン審査は電話での在籍確認があることも

医療ローンの審査では、申し込み時に申告通りの会社で働いているか確認するため、職場に在籍確認の電話をかける場合があります。電話の内容は、本人が電話に出れば簡単な質問がありますが、不在なら電話を受けた人が「席を外しています」などと答えるだけで確認が終了します。

「在籍確認によって医療ローンを利用するのがばれるのでは?」と心配な方も多いかもしれませんが、ローンの担当者は電話の目的を聞かれても「医療ローンの審査です」などと答えることはありません。また、銀行のローンの場合は銀行名を名乗ることもあるようですが、個人名でかけてくることが多いようです。

在籍確認の電話が直接の原因となりローンの利用が周囲に知られるということはありませんが、私用の電話に厳しい職場にお勤めの方は、「クレジットカードを申し込んだ」と前もって説明しておくとよいでしょう。

こんな人は医療ローンを利用できる?

「医療ローンを利用したいけど自分は使える?」そんな疑問をお持ちの方も多いのではないでしょうか。そこで、どんな人が利用できるのかをまとめてみました。

医療ローンはパートやアルバイトでも利用できる

用途によっても異なりますが、医療ローンは住宅ローンや教育ローンに比べると金額が少なめで、返済期間も短い傾向にあります。

このため、銀行や信販会社によって基準は異なりますが、パートやアルバイトでも18歳以上で安定した収入があれば利用できる場合が多いです。

信販系医療ローンなら学生でも利用できる可能性大

アルバイト収入のある学生の場合、利用できるかはローンの種類によって異なります。

銀行系医療ローンでは、学生のアルバイトでは安定した収入があるとは判断されないため利用するのは困難です。

一方、信販系医療ローンでは、18歳以上で返済が可能なだけの収入があれば学生でも利用できる場合が多いです。ただし、信販会社によっては連帯保証人が必要な場合もあるため、あらかじめ確認しておきましょう。

18歳未満や収入がない人は親や配偶者の名義で申し込む

18歳未満の未成年が医療脱毛や審美歯科治療などで医療ローンを利用するには、親の名義で申し込みます。また、18歳以上でも返済可能な収入が無ければ本人の名義で申し込めないため、親の名義で申し込む必要があります。

専業主婦についてはローン会社により異なり、配偶者が保証人となる場合と配偶者名義で申し込む場合があります。

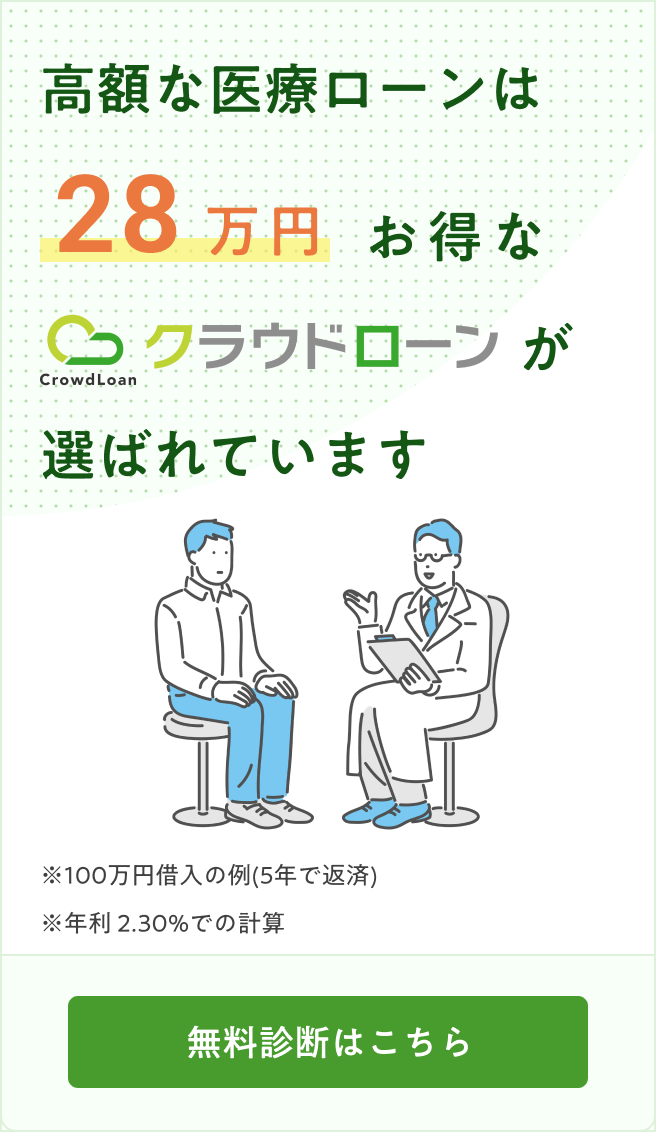

銀行系医療ローンならクラウドローンで探そう

銀行系医療ローンは信販系に比べると申し込みに手間がかかり、審査も厳しめです。しかし金利は低い傾向にあるため、クリニックでローンを申し込む前に銀行のローンも比較してみましょう。

ただし、医療ローンはマイカーローンや教育ローンに比べると取り扱いのある銀行は少なめです。このため取り扱っている銀行を探したり、フリーローンやカードローンも検討する必要があります。

そこで、おすすめなのが「クラウドローン」です。クラウドローンなら、希望の借入条件を登録しておけば融資可能な銀行から直接プランの提案を受けられます。医療ローンに絞るより効率的に低金利のローンを探すことができるので、より自分に合ったローンに出会えるかもしれません。

希望条件の登録時に氏名や詳しい住所は不要なので、まずは気軽に利用してみてはいかがでしょうか。

医療ローン審査に必要なものはしっかり確認しておこう

医療ローン審査では、主に本人確認書類や銀行通帳・キャッシュカード、銀行届出印、収入証明書類が必要です。ただし、ローン会社やクリニックなどにより必要なものは異なります。書類の不備で申し込みが遅れると、必要なタイミングで融資が受けられないこともあるため注意しましょう。

また、医療ローンを借りたら返済が必要です。無理なく返済可能か確認したうえで、治療や施術に賢く利用しましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

医療ローンは、医療脱毛や歯科矯正などの治療費用をカバーするための頼れる手段です。しかし、申し込みには審査が必要であり、用意周到な準備が肝要です。この記事では、医療ローンの申し込みから審査のポイント、銀行系と信販系の違いまでを網羅しています。医療ローンは借り手の返済能力や信用情報を基に審査が行われます。そのため、返済能力や信用情報の整理が重要です。医療ローンの申し込みは慎重に行い、自身の状況に合わせた計画を立てることが大切です。