年収300万円で400万円のマイカーローンは通る?年収以上を借りる方法

2026年07月03日

今の年収でどのくらいのローンが組めるのかは、多くの方が気になるポイントです。たとえば年収300万円の場合、「400万円の車をマイカーローンで購入できるのか」と疑問に思うケースは少なくありません。

結論から言うと、年収300万円で400万円をすべてローンでまかなうのは、ハードルが高いのが実情です。ただし、審査基準や借り方を工夫することで、購入できる可能性は十分にあります。

この記事では、年収を上回る金額のマイカーローンが厳しくなる理由をわかりやすく整理しつつ、審査通過のために活用できる具体的な組み合わせ方について解説します。

目次

年収300万円で400万円のマイカーローンは組める?

結論からお伝えすると、年収300万円の方が400万円の車をすべてマイカーローンで購入するのは、現実的にはかなり難しいのが実情です。

マイカーローンは住宅ローンとは異なり、年収に対して借入額のバランスが厳しく見られるため、年収を超える金額の融資は原則として審査が通りにくくなります。

マイカーローンの基本「返済負担率」とは?

銀行のマイカーローン審査では、「返済負担率」が重要な判断基準となります。返済負担率とは、年収に対して年間の返済額がどれくらいの割合を占めるかを示す指標です。

一般的な目安は、年収の40〜45%以内とされています。つまり年収300万円の場合、年間の返済可能額はおおよそ120万〜135万円程度が上限の目安になります。

では、400万円を借りた場合はどうなるでしょうか。仮に金利2%・返済期間5年で借りた場合、年間返済額はおよそ80万〜85万円程度となり、数字だけを見ると返済負担率の範囲内に収まる計算です。

そのため「この条件なら通るのでは」と考える方もいますが、注意が必要です。返済負担率の計算には、他のローンやクレジットの支払いもすべて合算されます。すでに住宅ローンやカードローン、分割払いなどがある場合、その分だけ余裕枠が減るため、審査はより厳しくなります。

年収を超えるローンが厳しい2つの理由

年収を超えるローンが厳しい理由には、大きく2つのポイントがあります。

1つ目は、銀行が「将来の収入減リスク」まで見据えて審査を行っているためです。収入が安定している場合でも、病気や転職などで収入が下がる可能性を考慮し、年収を超える借入には慎重になります。そのため、一定の基準を超えると返済が滞るリスクが高いと判断されやすくなります。

2つ目は、借入希望額と年収のバランス(比率)が明確にチェックされるためです。たとえば400万円÷300万円は約133%となり、銀行の審査基準ではいわゆる「注意が必要な水準」に入ります。

実際のマイカーローンの相談でも、年収を1〜2割程度超える範囲であれば検討されるケースは少なくありません。勤続年数が長いこと、雇用形態が正社員であること、他に借入がないことなど条件がそろえば、多少の上振れは通る可能性があります。

ただし、年収の1.3倍〜1.4倍となると、多くの金融機関では審査通過が難しくなるのが現実です。実際に審査に落ちるケースの背景には、この「年収との比率」が影響していることも少なくありません。

年収を超えるローンを借りる2つの方法

では、400万円の車は諦めるしかないのかというと、必ずしもそうではありません。借入の組み方を工夫することで、ローンが通る可能性を高めることは十分に可能です。

①頭金を用意する

最もシンプルで効果的なのが、頭金を入れる方法です。たとえば手元資金から100万円を頭金として支払い、残りの300万円をローンで組む形にすれば、借入額は年収とほぼ同程度に収まります。

借入額そのものを減らすことで、返済負担率も下がり、審査に通りやすくなります。

②銀行ローンとディーラーローンを併用する

もう一つの選択肢が、銀行ローンとディーラーローンを組み合わせる方法です。

ディーラーローンとは、自動車販売店が紹介する信販系ローンや、トヨタファイナンス・日産フィナンシャルサービスなどのメーカー系ローンを指します。

たとえば、銀行で300万円を借り、足りない100万円をディーラーローンで補うといった形です。

ディーラーローンは銀行ローンに比べて金利はやや高めですが、その分審査は比較的通りやすい傾向があります。今回のように少額部分に限定して利用すれば、金利負担も抑えやすくなります。

それぞれの場合の返済イメージを見てみましょう。

銀行で300万円を金利2〜3%・5年で借りた場合、毎月の返済額はおよそ5.3万円前後になります。これに、100万円分のディーラーローン(金利5〜8%程度)を同じく5年程度で組み合わせると、毎月の返済はおよそ2万円前後です。

合計すると、毎月の返済額は約7.3万円ほどとなります。

このようにローンが2本に分かれるため、支払いもそれぞれ別管理になります。返済総額だけでなく、「契約が分かれることで管理が少し複雑になる」という点も、事前に把握しておくと安心です。

全額をディーラーローンで組むのは避けるべき

400万円すべてをディーラーローンで組む方法は、できれば避けたほうがよい選択肢です。ディーラーローンは銀行ローンに比べて金利が高めに設定されているため、利息の負担が積み重なり、返済総額が大きくなりやすい傾向があります。

早く車を買いたいという気持ちから、ディーラーの提案どおりに全額をローンで組んでしまうケースもありますが、ここは注意が必要です。

まずは金利の低い銀行ローンをできるだけ活用し、不足分だけを頭金やディーラーローンで補う。この順番にすることで、トータルの返済負担を抑えやすくなります。

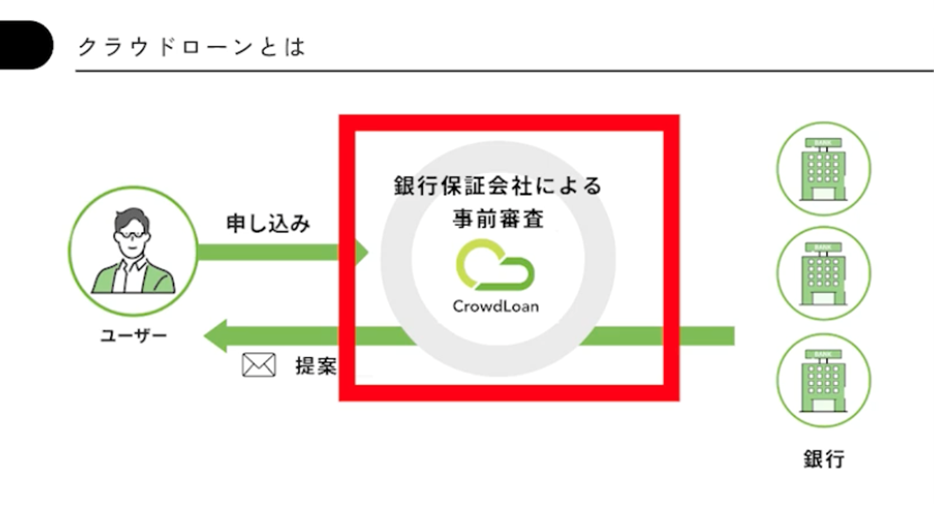

クラウドローンなら審査結果が事前に分かる

今の年収や状況で、銀行からいくら借りられるのか事前にわかれば対策が立てやすいのに、と感じる場面も少なくありません。そうしたときに活用できるのが、銀行と借りたい人をつなぐ個人向け融資プラットフォームであるクラウドローンです。

クラウドローンでは、借入希望金額に加え、住所・勤務先などの基本情報を最初に一度入力するだけで利用できます。その後は提携する保証会社がまとめて事前審査を行うため、銀行を一つずつ回る必要はありません。

審査結果をもとに、複数の銀行から「いくらまで借りられるか」や「金利条件」といった提案が届きます。まずは希望額を満額(たとえば300万円)で入力し、どのような条件が出てくるか試してみるのも一つの方法です。

申し込みから提案までの流れもスムーズで、簡易診断は約1分、事前審査の申し込みも約3分ほどで完了します。保証会社による事前審査は最短30分〜3時間で結果が出るスピード感も魅力です。

届いた提案では、たとえば「A銀行は年利1.7%で300万円まで」「B銀行は年利2.4%で280万円まで」といったように、銀行ごとの金利や借入可能額を横並びで比較できます。

この事前審査は保証会社の確認を経た内容のため、一定の信頼性があります。ただし最終的には選択した銀行による本審査が別途行われます。自分で一行ずつ申し込みを行うよりも、通過可能性の高い条件から比較・選択できる点は大きなメリットといえます。

クラウドローンの5つの特徴

①手続きが簡単…1回の入力で、複数の銀行の審査をまとめて進められます。

②書類提出が不要…免許証や収入証明がなくても、入力情報だけで審査できます。在籍確認の電話もかかってきません。

③営業電話が来ない…たくさんの銀行から提案が届いても、営業や勧誘の電話・メールが鳴り続ける心配はありません。

④オンライン完結…日中忙しい方も、夜間や土日にゆっくり手続きを進められます。

⑤事前審査の有効期間は3カ月…今すぐでなくても、車検が切れる2〜3カ月後の購入を見据えて、先に審査に出しておけます。

クラウドローンで事前に借りられる金額の目安がわかれば、車選びもしやすくなります。希望の車が見つかってから慌ててローンを申し込み、審査に通らないという事態も避けやすくなるでしょう。

まとめ

年収を超える金額のマイカーローンは、銀行の審査では厳しくなる傾向があります。それでも年収プラスアルファの金額を借りたいなら、頭金を組み合わせるか、銀行ローンとディーラーローンを併用するという手があります。ただし全額をディーラーローンで組むと金利の負担が大きくなるため、銀行ローンを借りられるだけ活用しましょう。

クラウドローンを使えば、今の自分がいくら借りられるのかを、複数の銀行から1回の審査でまとめて確認できるのでおすすめです。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら