【2026年版】ビジネスローンおすすめ10選|即日融資・低金利比較

2026年06月17日

「銀行融資は審査が厳しそう」「急ぎで資金が必要だけど、どこに相談すればよいか分からない」そんな悩みを抱える経営者や個人事業主の方は少なくありません。

事業資金を調達する方法の一つであるビジネスローンは、銀行融資より利用しやすい商品も多く、運転資金や設備資金など幅広い用途に活用できます。ただし、自社の状況に合わない商品を選ぶと、資金繰りの負担が増える可能性もあるため注意が必要です。

この記事では、2026年時点で利用できる代表的なビジネスローン10商品を比較し、それぞれの特徴や選び方を解説します。

目次

銀行系とノンバンク系の違い

ビジネスローンには、大きく「銀行系」と「ノンバンク系」の2種類があります。それぞれの特徴を理解した上で選ぶことが、余計なコストを避けるための第一歩です。

銀行系ビジネスローンの特徴

銀行系の最大のメリットは金利の低さです。低金利の商品が多い一方で、その分、審査はやや厳しめになる傾向があります。事業年数や黒字実績を問われるケースもあります。

融資実行までの目安は数日〜1週間程度で、担保不要・ウェブ完結型が増えてきており、利便性は年々向上しています。

ノンバンク系ビジネスローンの特徴

ノンバンク系の最大の強みはスピードです。最短即日融資が可能なものも多く、審査基準も比較的柔軟で、赤字決算や創業間もない企業でも対応しているケースがあります。

一方で金利はやや高めで、4〜5%程度からスタートするものが一般的です。急な資金不足への対応や、銀行融資までのつなぎ資金として活用するのが賢い使い方といえます。

ビジネスローン10選

それでは、代表的なビジネスローン10商品を詳しく見ていきましょう。各商品の特徴や利用条件を紹介します。なお、掲載順は順位を示すものではなく、順不同で紹介しています。

①りそな銀行「りそなビジネスローン活動力」

「活動力」は、メガバンク系の信頼感を持ちながら開業直後にも対応できる、使い勝手の良いビジネスローンです。最大1,000万円まで借り入れが可能で、担保・保証人不要、ウェブ完結で手続きが完了します。

カードローン型なので、一度審査が通ればその限度額の枠内で繰り返し利用できるのも便利な点です。審査スタンスは銀行系の中では比較的柔軟だと評判で、法人の場合は直近2期分の決算書が必要ですが、1期目がまだ到来していない場合は不要となるため、創業直後の事業者でも利用できます。

りそな銀行をメインバンクとしている事業者は、まず最初に検討してほしい商品です。

②三菱UFJ銀行「Biz LENDING」

「ビズレンディング」は、決算書の提出が不要、かつ来店不要のウェブ完結型というメガバンク系では異例の商品です。三菱UFJ銀行の口座の入出金データをAIで分析して審査が行われるため、書類準備の手間がほとんどありません。

最低金利は0.8%からとかなりの低水準で、最大1,000万円まで担保・保証人不要で借りられます。申し込みから最短2営業日での入金が可能という、銀行としては異例のスピード感も魅力です。

ただし、契約には三菱UFJ銀行の法人口座が必要になります。すでに法人口座をお持ちの方には、非常に有力な選択肢といえるでしょう。

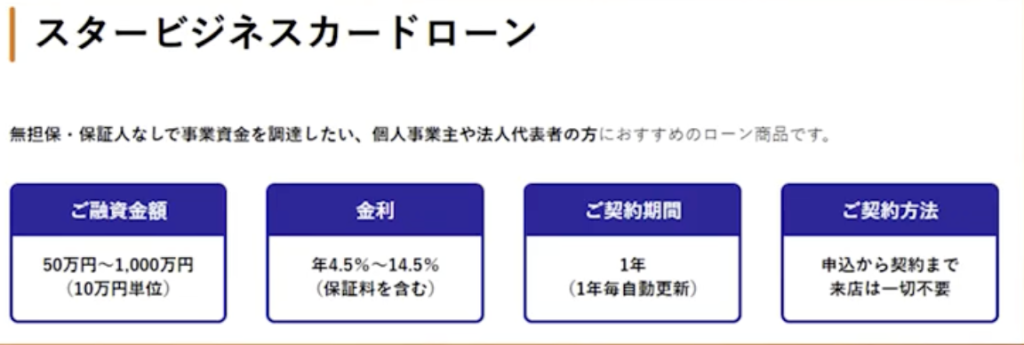

③東京スター銀行「スタービジネスカードローン」

申し込みから契約まで完全オンライン完結で、最低金利は4.5%と比較的低水準です。最大1,000万円まで借り入れが可能で、毎年の契約更新によって最大69歳まで継続利用できます。

カードローン型のため、限度額の範囲内で随時借り入れ・返済が可能です。運転資金の備えとして手元に置いておくのに適しています。法人経営者・個人事業主の両方が対象で、来店不要・24時間ウェブ申し込み対応という利便性は、多忙な経営者にとって大きなメリットといえます。

申し込みから契約まで完全オンライン完結で、最低金利は4.5%と比較的低水準です。最大1,000万円まで借り入れが可能で、毎年の契約更新によって最大69歳まで継続利用できます。

カードローン型のため、限度額の範囲内で随時借り入れ・返済が可能です。運転資金の備えとして手元に置いておくのに適しています。法人経営者・個人事業主の両方が対象で、来店不要・24時間ウェブ申し込み対応という利便性は、多忙な経営者にとって大きなメリットといえます。

④AGビジネスサポート「事業者向けビジネスローン」

アイフルグループが運営するノンバンク系ビジネスローンのリーディングカンパニーです。最大の強みは「最短即日融資」という圧倒的なスピード。急な仕入れ資金や入金遅延への対応など、時間が命の場面で威力を発揮します。

審査基準も柔軟で、銀行融資に断られた後の次の選択肢として多くの経営者に利用されています。法人の場合は代表者が連帯保証人になる必要がありますが、担保は不要です。ウェブ完結で全国から申し込みが可能です。

「まず1社試してみたい」という方の最初の選択肢として、ぜひ検討してほしい商品です。

⑤静岡銀行「しずぎんビジネスクイックローン」

地方銀行系でありながら最短即日の仮審査回答が得られるという、スピードに特化した商品です。カードローンタイプと一括借り入れタイプの2種類があり、カードローンタイプは限度額の範囲内で繰り返し利用できます。

最大300万円であれば確定申告書や収入証明書が不要という点は、個人事業主にとって嬉しいポイントです。担保・事務手数料不要で、保証料は利率に含まれています。

金利は審査結果によって5.65〜14.9%となりますが、静岡銀行は一般に知られていないものの全国を対象エリアとしており、年4.05%からの商品もあります。スピード感と使いやすさを重視する事業者には検討の価値がある一商品です。

⑥docomo Finance「dスマホローン BUSINESS」

法人・個人事業主が個人として契約するビジネスローンで、最大1,000万円まで借り入れが可能です。カードローン型と一括借り入れ型の2タイプから選べます。

最大の特徴は審査最短60分というスピード感です。都市銀行・セブン銀行・ローソン銀行・ゆうちょ銀行など複数のATMで深夜でも引き出せる利便性は、他の商品にはない強みです。

ドコモの口座やスマホ契約が必須ではないため、幅広い方が利用できる商品です。

⑦01銀行「01ビジネスローン」

大阪に拠点を持つ池田泉州ホールディングスグループが運営する、中小事業者向けデジタルバンクのビジネスローンです。比較的新しいサービスで、最大の特徴は「決算書不要・SaaSデータ連携による審査」という革新的な仕組みです。

freee・マネーフォワードなどのSaaSデータや日々の入出金データをAIが分析し、事業の「今の実態」をリアルタイムで評価します。過去の決算書ではなく、現在進行中の事業活動で評価してほしいという中小事業者のニーズに応えたサービスといえます。

金利は非公開ですが、freeeなどのクラウド会計サービスを活用している企業にとっては、有利な条件が得られる可能性があります。これからクラウド会計を導入しようとしている方にとっても注目の商品です。

⑧GMOあおぞらネット銀行「あんしんワイド(融資枠型ビジネスローン)」

2022年のサービス開始からわずか3日で200社の申し込みが集まった、話題の融資枠型ビジネスローンです。決算書・担保・保証人がすべて不要で、審査に必要なのは直近3ヶ月分の入出金データだけという圧倒的な手軽さが特徴です。

金利は0.9〜14.0%と幅があり、融資枠の範囲内で繰り返し利用可能なカードローン型です。使わなければ金利はかからないため、いざという時のための備えとして枠だけ確保しておく使い方もできます。

GMOあおぞらネット銀行以外の口座をメインで使っている方でも、freeeの入出金管理サービスと連携すれば申し込みが可能です。

⑨セゾンファンデックス「事業者向け不動産担保ローン」

クレディセゾングループの信頼をバックに、不動産を担保とした定額融資が特徴の商品です。最大5億円という大口融資に対応しており、変動金利3.15%から利用できます。

審査の柔軟さも大きな魅力で、通常の無担保審査では難しいケースでも、不動産に担保価値さえあれば融資を受けられる可能性があります。担保となる不動産は法人代表者やその家族が所有するものでも対応可能なので、幅広く活用できます。

不動産資産をお持ちの経営者が大きな資金を低コストで調達したい場合の有力な選択肢です。不動産担保ローンでありながら最短3営業日での審査が可能というスピード感も見逃せません。

⑩PayPay銀行「PayPayビジネスローン」

スマホ一つで申し込みから借り入れまで完結できる利便性の高いビジネスローンです。書類提出がほぼ不要で、本人確認書類さえあれば手続きが進められます。移動中や業務の合間にすぐ申し込めるのは、多忙な経営者にとって大きなメリットです。

金利は1.8〜13.8%と幅があり、条件によっては高めの金利が適用されることがあります。なお、申し込みにはPayPay銀行の口座が必要ですが、口座開設もウェブ上でスムーズに完了します。

自分に合うビジネスローンを見つけるなら「タスカリ」

自社に合うビジネスローンが見つからない、融資を受けられる可能性があるのか分からない、急いで資金を調達したいのに相談先が決まらない。こうした悩みに応えるのが、クラウドローンが提供する事業性融資マッチングサービス「タスカリ」です。

タスカリは、年商500万円〜3億円規模の小規模事業者向けに設計されたサービスです。必要な情報を登録するだけで、融資を受けられる可能性を事前に確認でき、自社に合った資金調達先を効率よく探せます。

地域金融機関だけでなく、ノンバンクを含む複数の金融機関の条件を比較できるため、選択肢を広げながら最適な融資先を見つけやすいのが特徴です。2026年4月にスタートした新しいサービスであり、今後は提携金融機関のさらなる拡大も予定されています。

物価高や人件費の上昇など、経営環境の先行きが見通しにくい今、必要なときに資金を確保できる準備をしておくことは重要です。例えば、必要な分だけ借り入れできる枠型ローンであれば、設備の故障や急な人材採用など、予想外の支出にも対応しやすくなります。あらかじめ利用枠を確保しておけば、資金が必要になったタイミングでスムーズに活用できます。利用していない期間は利息が発生しないため、将来に備える選択肢の一つとして検討しやすいでしょう。

診断や審査は無料で利用でき、費用が発生するのは融資実行時のみです。飲食店や美容室、工務店、建設業、ITフリーランスなど、さまざまな事業者が活用しています。将来の資金需要に備えるためにも、まずはタスカリで自社に合った資金調達の可能性を確認してみてはいかがでしょうか。

まとめ

銀行系は低金利で安心感がある一方、融資実行までに時間がかかる場合があります。急ぎで資金を確保したい場合や、銀行融資の利用が難しい場合は、スピード感のある審査や柔軟な対応が期待できるノンバンク系も有力な選択肢です。

近年は、銀行系ローンでも利用しやすい商品が増えています。クラウド会計データを活用した審査や、必要書類を抑えて申し込める商品、不動産を担保にまとまった資金を調達できる商品など、選択肢は多様化しています。資金繰りに備えて、あらかじめ利用枠を確保しておくのも有効な方法です。

資金調達の選択肢が増える一方で、自社に合った商品を見極めるには手間がかかります。効率よく最適な融資先を見つけるためにも、まずはタスカリの活用を検討してみてはいかがでしょうか。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら