マイカーローン審査に落ちた!通るか事前に分かる裏ワザはある?

2026年03月13日

銀行のマイカーローンを検討する際、「審査は厳しいのではないか」「申し込んでも通らなかったらどうしよう」と不安に感じる人は少なくありません。実際、審査の結果によっては希望どおりにローンを利用できないケースもあります。

しかし、事前にポイントを押さえておけば、審査に通る可能性を見極めたり、万一審査に通らなかった場合でも別の方法を検討したりすることが可能です。

この記事では、銀行マイカーローンの審査を不安に感じている方に向けて、審査のポイントや、もし審査に通らなかった場合でも検討できる方法を整理して解説します。

目次

審査に通るか不安な方は多い

車を買う事情は人それぞれです。ローンが通らないなら今の車に乗り続けようと考える人もいれば、車検が近い、引っ越しで車が必要になるなど、購入を急いでいる人もいます。通勤や家庭の事情などで、どうしても車が必要なケースもあります。

こうした人にとって、ローン審査に通るかどうかは生活に直結する重要な問題です。そのため、事前に見通しを立てたいと考える人も多いでしょう。

マイカーローンの審査に通りやすくするために、まず意識したいのが既存の借り入れです。すでに借り入れがある場合は、できるだけ残高を減らしておくことが重要なポイントになります。ほかにも審査に通る可能性を高めるための対策はいくつかありますが、どれだけ準備をしても、最終的には実際に審査を受けてみなければ結果は分かりません。

AIで審査結果が分かるの?

近年はAI技術が急速に発展していることから、「ローン審査の結果もAIで分かるのでは」と考える人もいるかもしれません。

しかし、2025年現在、Google SearchやChatGPTなどのAIに質問しても、AIが個々の申込者の信用情報を把握しているわけではないため、正確な回答を得ることはできません。

また、金融機関がどのような審査ロジックを用いているかは公開されておらず、外部から確認することもできません。

そのため、現時点ではAIだけでローン審査の結果を正確に判断することは難しい状況です。

ローン審査に落ちた場合の対策

車がどうしても必要で、購入までの期限が決まっている場合は、これから紹介する方法を試してみてください。

ただし、すでに2~3件の審査に落ちている場合は注意が必要です。短期間に何度もローンを申し込むと、信用情報に申し込み履歴が多く残り、審査で不利になる可能性があります。その場合は、いったん申し込みを控え、状況が落ち着くまで待つことも大切です。

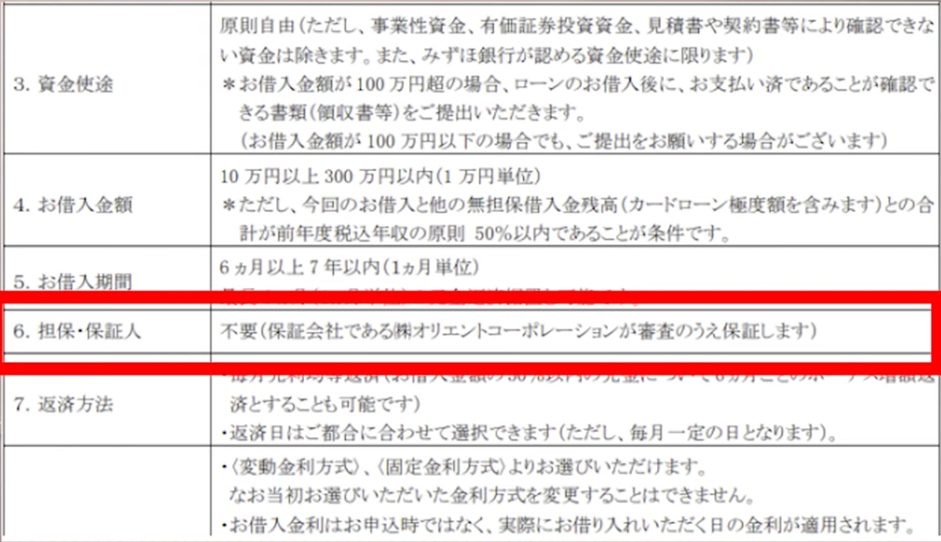

①商品概要説明書で「保証会社」を確認する

多くのマイカーローンには「保証会社」が設定されており、実際の審査は金融機関だけでなく、保証会社も関わっています。そのため、金融機関が違っていても、保証会社が同じであれば審査結果も同じになる可能性があります。

該当のマイカーローンがどの保証会社を使っているかは、金融機関のホームページに掲載されている「商品概要説明書」で確認できます。普段はあまり意識して見ない部分ですが、ローン審査を考えるうえでは重要なポイントです。

商品概要説明書のなかの、「保証」や「担保」などの項目に、どの保証会社が利用されているかが記載されています。例えば、上記のみずほ銀行のマイカーローンでは、保証会社として株式会社オリエントコーポレーションが設定されています。

審査に落ちた金融機関と同じ保証会社を使っているローンに申し込んでも、同じ結果になる可能性が高いです。そのため、新たに申し込む前に保証会社を確認し、別の保証会社を利用している金融機関を選びましょう。

②信用金庫・農協も検討する

銀行のマイカーローン審査に通らなかった場合は、信用金庫や農協(JA)のローンも検討してみましょう。銀行以外の金融機関まで選択肢を広げることで、利用されている保証会社の種類も増えるので、審査に通る可能性が高まる場合があります。

③いったんディーラーローンを利用する

銀行のマイカーローンの審査が難しそうな場合は、まずディーラーが紹介するディーラーローンを利用し、後から銀行ローンへ借り換える方法もあります。

銀行など金融機関のマイカーローンは、ディーラーローンに比べて金利が低い一方、審査は厳しく、通過率も低くなる傾向があります。これに対してディーラーローンは、金利はやや高めですが、銀行ローンより審査に通りやすいとされています。

また、多くの銀行のマイカーローンでは、他社ローンからの借り換えに対応しています。その仕組みを活用し、まずディーラーローンで車を購入し、一定期間利用した後に銀行のマイカーローンへ借り換える方法も選択肢の一つです。

借り換えを検討する際の注意点

ディーラーローンの中には、借り換えができない契約や、一定期間は借り換えができない「最低利用期間」が設定されている場合があります。借り換えを前提に利用する場合は、契約内容を事前に確認しておくことが重要です。

また、一定期間が経過すれば必ず借り換えできるとは限りません。借り換えの際にはあらためて審査が行われるため、それまでの間に信用状況(与信)をできるだけ良い状態に整えておくことが大切です。借り換えの際は、可能な範囲で貯蓄も活用しながら借入額を抑えるなど、ローンの負担を軽くしましょう。

信用情報を自分で調べる方法

ローン審査では、金融機関が信用情報機関に登録されている情報を確認します。この信用情報は、収集・管理・提供・開示を行う機関であるCIC(株式会社シー・アイ・シー)で、自分でも開示請求をして確認できます。

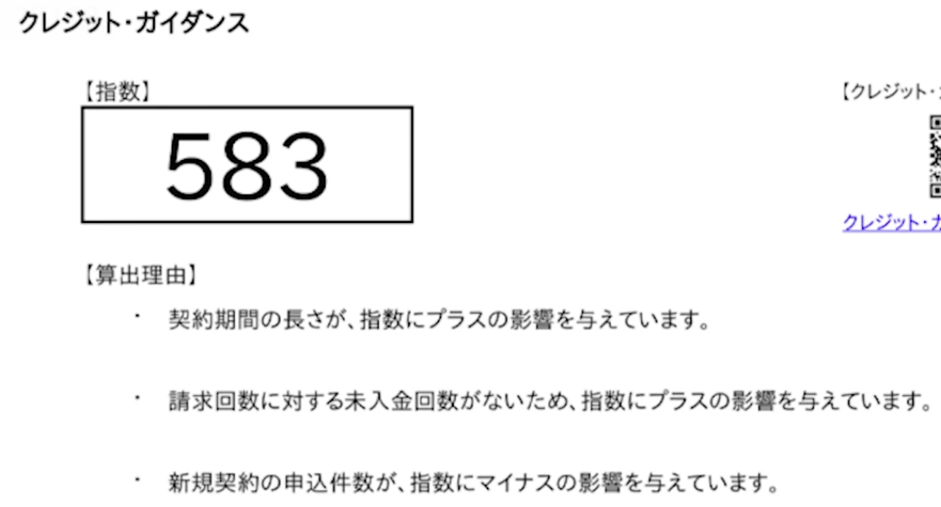

これまでも、クレジットカードの利用状況や返済残高などの信用情報は、自分で照会できる仕組みがありました。さらに2024年からは、個人の信用情報をもとに200~800点で評価する「クレジット・ガイダンス」という信用スコアサービスが始まっています。

この指数は200~800の範囲で表示され、一般的に620以上であれば、ローン審査に通る可能性が比較的高いとされています。

<クレジットガイダンスの一例>

クレジット・ガイダンスでは、指数が示されるだけでなく、その数値が算出された理由も文章で確認できます。

例えば上記の例では、「新規契約の申込件数が指数にマイナスの影響を与えている」といった説明が表示されています。これは、短期間に複数の金融機関へローンを申し込んだ履歴が、評価に影響していることを示しています。

事前にローン審査の結果を確認する方法

一般的に、CICの指数が高いほど、ローン審査に通る可能性は高くなります。ただし、実際の審査では各金融機関が、申込者の年収や勤務先、既存の借入額などの情報も含めて総合的に判断します。

そのため、620点を超えていれば必ず通る、620点未満なら必ず落ちるというものではありません。実際の審査結果は、申し込んでみなければ分からないのが現状です。

そこで活用したいのが、ローンの事前審査をまとめて受けられるクラウドローンというサービスです。クラウドローンは、個人向け融資のマッチングプラットフォームで、全国およそ40の金融機関のローンを対象にしています。

クラウドローンのメリット

クラウドローンの大きなメリットは、1回の申し込みで複数の銀行ローンの事前審査をまとめて確認できる点です。

クラウドローンは、提携している保証会社の審査システムを利用し、複数の金融機関のローンを一度に審査できる仕組みになっています。そのため、銀行ごとに個別で申し込む手間をかけずに、複数のローン条件を比較することが可能です。

利用者の居住地などによって多少の違いはありますが、一般的には6〜7の金融機関の審査結果をまとめて確認できるケースが多くなっています。

申し込みは基本情報を入力するだけで完了し、入力にかかる時間はおよそ3分程度です。身分証や所得証明などの書類提出は不要で、在籍確認の電話や営業電話もないため、安心して利用できます。

審査結果は、平日日中であれば早ければ30分程度で確認できます。さらに、事前審査の結果は約3か月間有効なため、その間に予算に合った車を落ち着いて選ぶことも可能です。

最近では、1か月あたり約8,000人がクラウドローンの事前審査を利用し、自分に合った条件のローンを探しています。

まとめ

マイカーローンの審査に不安がある場合は、まず既存の借入残高を減らすことや、保証会社の違いを確認して金融機関を選ぶことが大切です。銀行の審査が難しい場合は、信用金庫や農協のローンを検討するほか、ディーラーローンを利用してから銀行ローンへ借り換える方法もあります。

また、CICで信用情報を確認すれば、自分の信用状況をスコアで把握できます。さらに、クラウドローンを活用すれば、複数の金融機関の事前審査をまとめて受けられ、ローンに通る可能性や適用される金利の目安を事前に確認できます。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら