【2024年版】リフォームローンはお得?控除や減税もある?金利や審査の流れを解説します

2024年05月27日

所有している戸建てやマンションに対して大規模なリフォームをすると、その金額は高額になります。リフォーム費用を一括で支払うのが厳しいと感じたら、リフォームローンの借り入れを検討してみてはいかがでしょうか。リフォームローンには減税や補助金といった優遇措置もあります。無担保で組むこともできるので、リフォームローンは比較的利用しやすいローンと言えます。

目次

リフォームローンとは

築年数が経過した住宅を修繕して新しくすることを「リフォーム」と言います。最近では単に古い住居を新しくするだけではなく、和室を洋室に変えたり、2つの部屋の間取りをなくして広いリビングに変身させるといった大掛かりなリフォーム(リノベーション)も人気です。

新築物件を購入するのではなく、リーズナブルな古い物件を購入して、自分たちの好きな間取りやインテリアにリフォームやリノベーションをする人も増えているようです。また、オール電化や太陽光発電設備を設置するといった住環境の改善を目的とするものもあります。

リフォームやリノベーションするには数百万円単位の費用がかかります。このような時に便利なのが「リフォームローン」です。

リフォームローンと住宅ローンのちがい

住宅を対象にしているローンというと住宅ローンを思い浮かべる方も多いでしょう。リフォームローンと住宅ローンは融資限度額も金利も異なっています。まずはリフォームローンと住宅ローンの大きなちがいを確認しましょう。

| リフォームローン | 住宅ローン | |

|---|---|---|

| 融資限度額 | 数百万円~数千万円程度 | 数千万円~1億円程度 |

| 金利 | 約2%~5% | 約 0.4%~2% |

| 返済期間 | 最長15年 | 最長35年 |

| 担保 | ないことが多い | ほぼ必須 |

| 審査期間 | 短い(数日から1週間程度) | 長い(2週間程度) |

リフォームローンの対象

契約者が施主となるリフォームであれば、自宅のほか、実家や別荘、セカンドハウスなどでも利用できます。具体的にリフォームローンの対象となる資金は下記の通りです。

- 家屋の増改築資金(改装・補修等)

- 耐震・免震工事資金

- 空調システムや水回りなどの補修・設備費用

- オール電化、太陽光発電設備・蓄電設備・エネファーム、クッキングヒーター

- バリアフリー対策等

- 住宅設備機器購入資金(浴槽・トイレ・システムキッチン)

- 空き家解体資金

- 他社リフォームローンの借りかえ

- 造園、門扉、外柵、駐車場などの施工費用

- リフォームに伴い購入する家具、電化製品、インテリア用品などの購入費用

一般的にリフォームというと古い物件を修繕するイメージがありますが、最近のリフォームは住む人のさまざまなニーズに応じて種類がたくさんあります。住宅の耐震、免振工事やオール電化対応の工事をするケースもあります。また最近では住んでいる人が高齢になったために家に手すりを設置したり、車いすでも動けるようにバリアフリー対策をするようなリフォームも増えています。

一般的に借りられる金額の目安

リフォームローンでは無担保融資と有担保融資の二種類があるのが特徴です。当然ながら借りる額が高額になる場合は担保が必要になってきます。担保がある場合は、その担保価値によりますが、1,000万円以上で億単位のローンも可能です。

担保とは、万が一返済困難な状態になった際に、融資金回収のために金融機関側で売却できる利用者の資産や、利用者の親族などの保証のことです。リフォームローンの場合は、家や土地が担保になるケースが多くなっています。

リフォーム費用は住宅ローンの対象にもなるため、高額のローンを組む場合は住宅ローンを利用する方が多いようです。リフォームローンは多くの場合、数百万円単位での借入れが必要な場合に無担保で利用されるのが一般的です。

一般的な金利の目安

リフォームローンの金利は取り扱う金融機関によって幅があります。無担保のリフォームローンであれば通常3~4%程度の金利が主流です。金利には固定金利と変動金利があり、一般的に変動金利のほうが固定金利より低い金利になります。ただしリフォームローンの場合は住宅ローンよりも短期間の借入になるので、固定と変動でそこまで大きな金利差がでる可能性は少ないでしょう。

ちなみに有担保のリフォームローンの場合は約0.5〜1%と、無担保の場合よりもかなり低金利で借りることができます。

一般的なローン期間

リフォームローンの借入期限は担保がない場合は最長10年で、3年、5年、7年、10年とニーズに合わせて設定することができます。担保がある場合は住宅ローンと同等の扱いが可能なので最長で35年の設定も可能です。

リフォームローンのメリット・デメリット

リフォームローンを利用するメリットとデメリットについて見ていきましょう。

リフォームローンのメリット①担保の有無を選択できる

借入時に担保の有無を選択できることはリフォームローンの大きなメリットと言えます。担保設定をすることで、物件に抵当権を設定したり、不動産登記の手続きを行うことは時間も労力もかかります。1,000万円以下のリフォームローンであれば、無担保でスムーズに借り入れを実行することができます。

リフォームローンのメリット②審査が通りやすい

リフォームローンは高額な住宅ローンと比較すると審査が通りやすいと言われています。また、資金をどんな目的にも使えるフリーローンと比べても、資金使途が明確であるために、金融機関にとって安心感があり、貸しやすいようです。

リフォームローンのデメリット①金利が高い

住宅ローンの金利が1%前後であるのと比較すると、リフォームローンの金利は高めに設定されています。これはリフォームローンが多くの場合、無担保で借りられることが理由でもありますが、総支払額でいうとかなりの差があります。リフォームローンでも借入希望額が高額になる場合は、担保を設定して、なるべく金利を抑える方法を検討しましょう。

金融機関によっては、口座をすでに保有しているなどの取引状況によって金利の優遇を受けられる可能性もあります。まずは普段から利用している金融機関にリフォームローンの金利について問い合わせるとよいでしょう。

リフォームローンのデメリット②限度額に制限がある

無担保のリフォームローンの場合は、借入限度額に制限があります。借りる本人の資産状況や収入に左右されるので一概には言えませんが、無担保で1,000万円以上のリフォームローンは厳しいと言えます。家一棟をまるごと改修・修繕するといった大規模なリフォームの場合は、無担保のリフォームローンでは対応できない可能性もあるかもしれません。

リフォームローンの利用の流れ

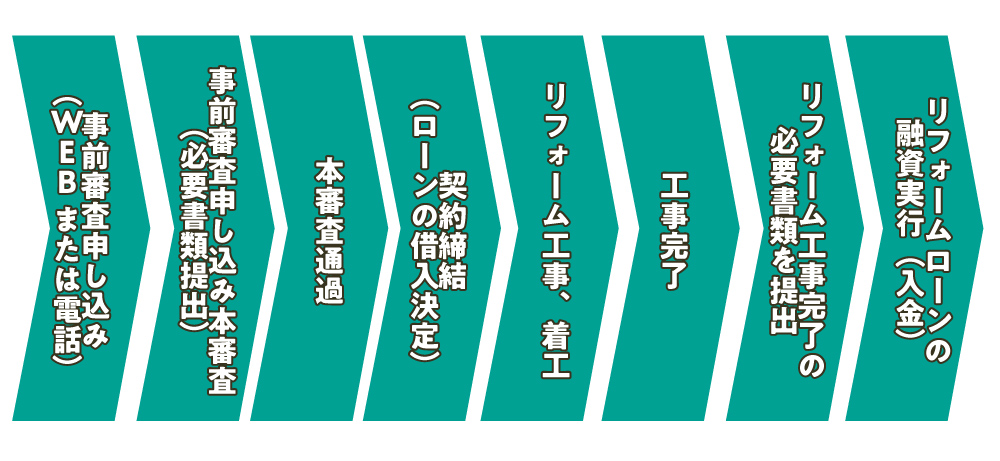

一般的な無担保のリフォームローンの利用の流れは下記のようになります。

リフォームローンには仮審査と本審査という2つの審査に通過することが必要です。仮審査はインターネットや電話で簡単に行われる簡易的な審査のことです。書類提出なども必要ありません。まずは借入希望額や返済希望期間、自己申告による年齢や年収といった基本的な条件で、ローンが組めるかどうかを審査してもらえます。

仮審査に通ったからといって、本審査も大丈夫というわけではありません。正式な審査はあくまで本審査になります。本審査には正式な必要書類を提出して、本人の信用情報を照会して、可否が決定されます。

ローンに申し込んでから借り入れまでの流れ・必要日数の目安

だいたい仮審査は3日前後、本審査は金額や条件によりますが、1週間から10日くらい見ておくといいでしょう。無担保ローンの場合はもっと早く審査がおりることもありますが、有担保で高額融資の場合は1か月近くかかることもあります。

リフォームローンの本審査が通過しても、すぐに希望金額が入金されるわけではありません。リフォームローンの場合は、工事が完了したのを確認してからローンの融資が実行されます。これは工事完成までに時間がかかるので、その間に資金を別の用途に流用されることを防ぐためです。金融機関に工事が完了したことを報告して、はじめてローン金額が入金されます。

リフォームローンの審査は厳しい?通過するためのポイントについて

リフォームローンの審査はどのようなものか

リフォームローンの仮審査が完了すると、本審査へとすすむことになります。本審査ではリフォームローンを利用するために必要書類をそろえて金融機関に提出します。金融機関では申込者の個人の信用情報の照会、資産状況、対象となる物件の価値やリフォーム内容の妥当性などを審査することになります。リフォームローンの審査のポイントは下記の5つです。

- 借入時の年齢

- 完済時の年齢

- 健康状態

- 勤続年数

- 収入

リフォームローンの審査は前述のとおり、住宅ローンや他のローンよりも比較的通りやすいと言われています。個人信用情報に問題がなく、勤続年数が2年以上で、安定した収入があれば可能性は高いといえます。

審査にかかる時間

必要書類に不備などがなければ、本審査にかかる時間は1週間程度です。ただし有担保の場合は他にも必要書類が必要になり、審査にも日数がかかることになります。

審査の必要書類

リフォームローンの本審査に必要な書類は下記のようなものがあります。仮審査が通過した後に用意しておきましょう。

- 借入申込書

- 個人情報の収集・利用の同意書

- 給与明細や源泉徴収票などの収入証明書

- 健康保険証や在籍証明書などの勤続年数が確認できる資料

- 見積書や工事請負契約書などの資金使途を証明できる資料

- リフォーム箇所を特定できる図面や建物の平面図

- 不動産登記事項証明書、または固定資産税課税台帳

- 住民票

- 免許証やマイナンバーカードなどの本人確認書類

そのほかリフォームの内容によって追加で下記のような書類も必要になります。

- 住宅ローン返済状況確認資料(借り換えローンの場合)

- 住宅リフォームに関する税制特例の証明資料

- 住宅耐震改修証明書または固定資産税減額証明書(耐震改修の場合)

- 増改築等工事証明書(省エネ、バリアフリー改修の場合)

- 熱損失防止改修工事証明書(省エネ改修の場合)

リフォームローンの種類

銀行系リフォームローン

銀行ではローンの1つとしてリフォームローンを取り扱っています。銀行系のリフォームローンを利用する最大のメリットは金利が低めに設定されていることでしょう。また、銀行に対する信頼感もあります。すでに口座をひらいている銀行でローンを組む場合は金利優遇などの特典があるケースも多くなっています。

一方で審査に時間がかかりがちという点はデメリットと言えます。計画的なリフォームであれば多少審査に時間がかかるのも問題ないでしょうが、急いで住宅のリフォームや修繕を行う必要がある場合、銀行で申し込むのでは間に合わない可能性もあります。

信販系リフォームローン

リフォームローンでは、オリコやジャックスといった信販系のリフォームローンも多く利用されています。信販系のリフォームローンはリフォーム業者が提携している信販会社を紹介してくれることが多く、その場でリフォーム工事と一緒にリフォームローンを申し込むこともできます。

銀行の場合ローン審査に1週間以上かかってしまうのに比べ、信販系では数日で結果が判明します。さらに、リフォームという目的がはっきりしたローンなので、審査も通りやすいと言われています。

リフォームローンの金利の仕組み

固定金利と変動金利はどちらが良い?

リフォームローンにも固定金利の商品と変動金利の商品があります。固定金利の場合は金利は期間中同じですが、変動金利は、年に2回ほど定期的に見直しがあります。ただし、リフォームローンの場合は10年以下の借入期間が多いので、どちらにしてもそれほど大きく金利は変わらないようです。

低金利で借りるには?

大規模リフォームを計画していて、なるべく低金利でリフォームローンを組みたいと考えている場合は、信販系よりも取引のある銀行の窓口で相談することをおすすめします。すでに住宅ローンを利用している場合は住宅ローン優遇金利が設定されていたり、給与口座であれば特別金利で借りることもできるようです。銀行でリフォームローンを組む場合は審査に時間がかかると言われていますが、最近では審査時間を短縮する努力をしている銀行も増えています。まずはお取引のある銀行窓口に相談すると良いでしょう。

また、以下のようなリフォームを希望している場合は優遇金利を設定している金融機関もありますので、チェックしておきましょう。

- エコリフォーム

- バリアフリーリフォーム

- 耐震リフォーム

リフォームに関する優遇措置

リフォームに関する優遇制度には、補助金と減税の2種類があります。補助金とは、国や地方公共団体から交付されるもので、対象となるリフォームの内容も多岐にわたっています。

リフォームによる減税も、対象となる工事やローンの条件などが決まっています。リフォームを検討しているのであれば、優遇措置を利用して、ぜひお得にリフォームを実現させましょう。

リフォームに関する補助金①「住宅省エネ2024キャンペーン」

2050年カーボンニュートラルの実現に向け、家庭部門の省エネを強力に推進するための補助金です。全部で4種類あり、住宅の断熱性の向上や高効率給湯器の導入等の住宅省エネ化を支援するものです。

外部サイト:「住宅省エネ2024キャンペーン」

リフォームに関する補助金②「長期優良住宅化リフォーム推進事業」

良質な住宅ストックの形成や、子育てしやすい生活環境の整備等を図るため、既存住宅の長寿命化や省エネ化等に資する性能向上リフォームや子育て世帯向け改修に対し、国が支援する事業です。

外部サイト:「長期優良住宅化リフォーム推進事業」

リフォームにおける減税措置「住宅ローン減税」

住宅ローン減税は、リフォームするときに住宅ローンまたはリフォームローンを組んだ場合に適用される減税です。住宅ローン減税という制度は非常に長い間行われていますが、税制改正によって2022年2月現在、リフォームに際しては、控除率が1%から0.7%に引き下げられ、控除期間は10年となっています。

個人と金融機関の融資マッチングプラットフォーム「クラウドローン」

最後に、最近注目を集めている「クラウドローン」をご紹介します。クラウドローンは、お金を借りたい個人と、お金を貸したい金融機関とのあいだをつなぐ、融資マッチングプラットフォームという金融サービスです。

例えば、個人ユーザーが「バイクを購入したいので、◯◯万円借り入れたい」と登録します。すると、そのリクエストに応えられる複数の金融機関から直接提案が届きます。 ユーザーは、それらの提案を比較検討して1つに絞り込めたら、あとは審査を申し込み、ローンを組むという流れです。クラウドローンに登録しておけば、複数の金融機関から直接、ローンの提案を受けることができますので、手軽にマイカーローンの比較が一括でできます。

リフォームローンのQ&A

リフォームローンの審査に落ちた場合はどうすればいいでしょうか?

ローンの審査が通らなかった場合、通常その理由については開示されません。原因としては年齢や収入、勤務年数などが基準に満たなかった場合や、過去にクレジットカードなどで延滞した履歴が残っているといったといった理由が考えられます。また審査の時点で、すでに他でもローンを組んでいて限度額が上限に達していることが原因のケースもあります。

一度審査に落ちても、金融機関によって基準が異なるために、他の金融機関で審査が通る可能性はあります。またリフォームローンではなく、資金使途が決まっていないカードローンやフリーローンで借りるという方法もあります。

リフォームローンに担保は必要でしょうか?

リフォームローンは借りる人が無担保と有担保を選択することができます。1000万円を超えるような大規模リフォームの場合は担保を求められるケースが多いようですが、大部分のリフォームは担保なしでローンを組むことができます。

担保になるのは一般的にリフォーム対象となる物件です。万が一返済が滞った場合には、物件は金融機関によって差し押さえを受けることになります。

借り換えや繰り上げ返済はできる?

リフォームローンでも借り換えや繰り上げ返済は可能です。住居を購入して住宅ローンがまだ残っている状態でリフォームを希望する場合は、残りの住宅ローンとリフォーム費用をまとめて借り換えを検討すると良いでしょう。現在の住宅ローンより安い金利で借り換えできる場合もあります。

自分にあったリフォームローンを選ぼう

自分の家をリフォームしようと思ったら、お風呂場も玄関もキッチンもと、あれもこれもリフォームしたい場所が増えてしまいがちです。スムーズにリフォームを進めるためには、あらかじめ予算を決めて、その範囲内で優先順位をつけておくことが大切です。

リフォームローンは単に金利が安ければいいというわけではなく、信頼できる金融機関選びも大切です。また、最初から無理な返済計画をたててしまうと、あとから後悔することにもなりかねません。借入期間中に予期せぬ出費が起きたとしても、ローンを払い続けることができるように、なるべくゆとりのある返済計画をたてておきましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら