教育ローンは誰が返済する?返済期間や月々の目安額、繰り上げ返済についても解説

2022年10月19日

子どもの教育資金が足りないとき、選択肢のひとつとなるのが教育ローンです。奨学金は学生本人が借りるのに対し、教育ローンは保護者が借りるのが一般的なので、子どもに借金を負わせたくないという方にも向いています。今回は、教育ローンの返済開始時期や返済期間を解説するとともに、返済期間の違いで月々の返済額にどのような差が出るのかをシミュレーション。繰り上げ返済で返済総額を減らす方法についても説明しています。

三井住友銀行 返済額試算シミュレーションを使用して算出

上の表の通り、返済期間を長くすればそのぶん毎月の返済額は抑えられます。しかし、返済期間を長くするほど金利負担が増すため、返済総額も大きくなります。

なお、返済シミュレーションは銀行のホームページなどでおこなえます。返済期間を設定する際は、自分の借入金額や適用金利をもとにシミュレーションしてみましょう。

三井住友銀行 一部繰上返済シミュレーションを使用して算出

上の表のように、繰り上げ返済しないときに比べるとどちらのタイプにも返済総額を減らす効果はあります。しかし、期間短縮型の方がより返済の負担を減らせることがわかります。

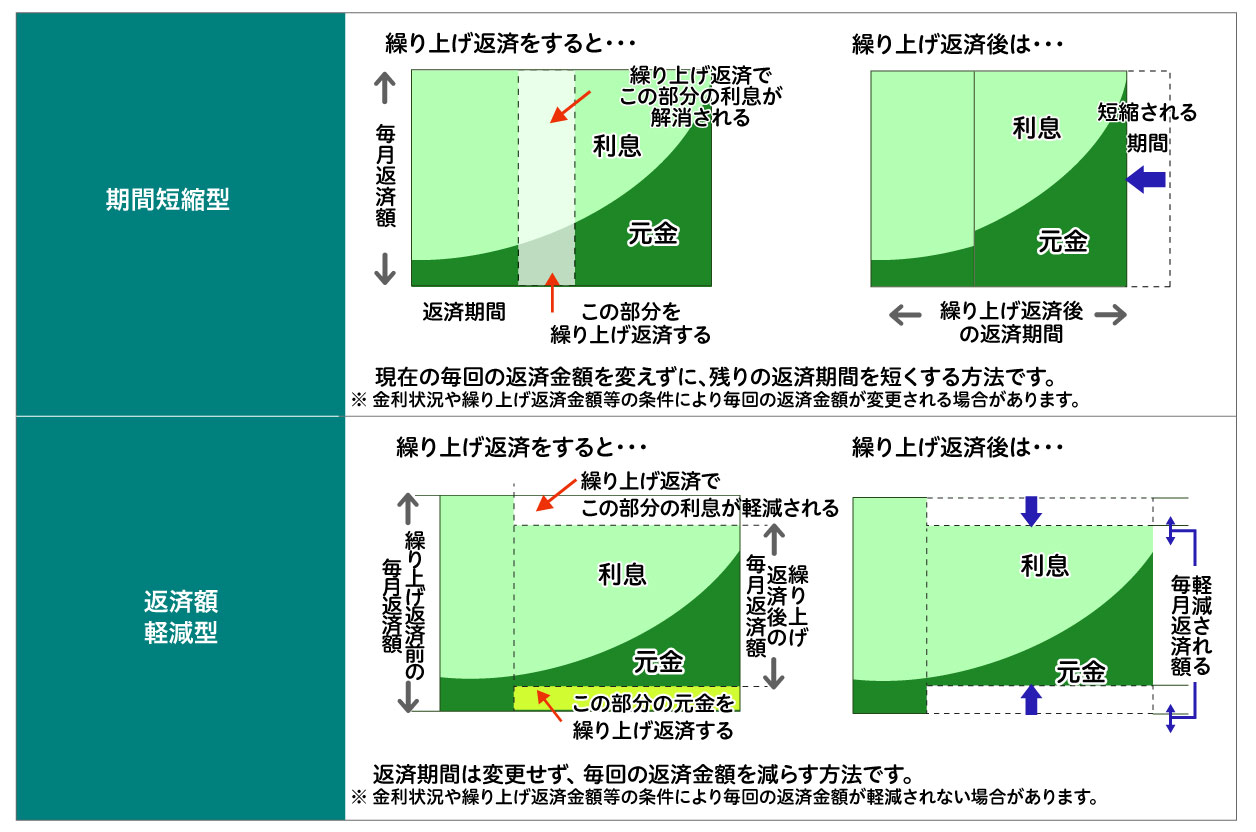

このような違いがあるため、支払利息を減らしたい、完済を早めたいなら期間短縮型、毎月の支払いを軽減したいなら返済額軽減型と、使い分けるとよいでしょう。なお、どちらのタイプでも早い時期に繰り上げ返済したほうが負担軽減効果は高くなります。

目次

教育ローンは保護者が借りて保護者が返すのが一般的

教育ローンには、日本政策金融公庫の提供する教育一般貸付(国の教育ローン)と、銀行や信用金庫などの民間金融機関が提供する教育ローンがあります。どちらも審査があり、安定した収入がないと利用することができません。 アルバイトなどでは安定した収入があるとはいえないため、成人していても学生本人が借りるのは困難です。このため、教育ローンは保護者が借りるのが一般的で、返済も保護者がおこないます。 なお、在学中は保護者が返済し、卒業後に子どもが引き継ぐ「親子リレー返済」を取り扱う銀行もあります。

教育ローンの平均借入額は177万円

教育ローンには教育資金として幅広く使えるものもありますが、子どもの大学や短大への進学資金として利用する方が多いです。 東京私大教連の「私立大学新入生の家計負担調査 2021年度」によると、自宅外通学者が入学の年にかかる費用は302.9万円でした。また、大学入学に際して学費などの「入学に必要な費用」を借り入れした家庭は13.8%で、平均の借入額は177万円でした。 このように、大学や短大の入学初年度はまとまった費用が必要となるため、手元の資金で賄いきれないときは教育ローンを利用するのもひとつの手です。 出典:私立大学新入生の家計負担調査 2021年度|東京私大教連教育ローンの返済開始時期は?

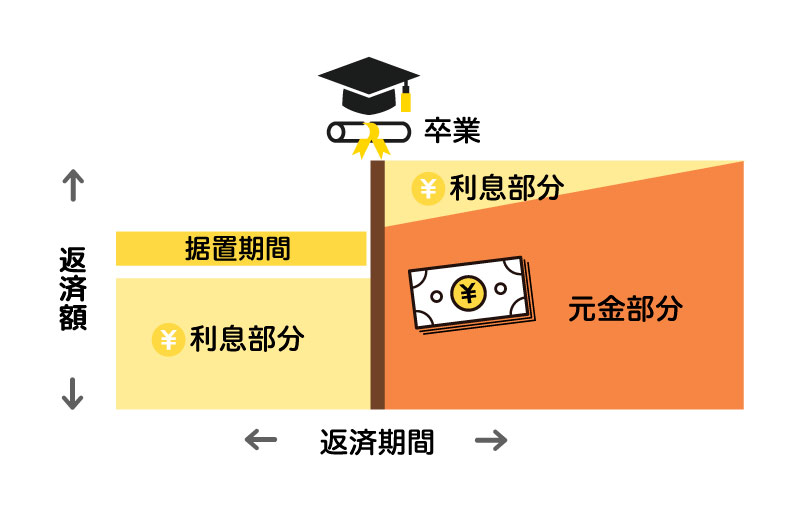

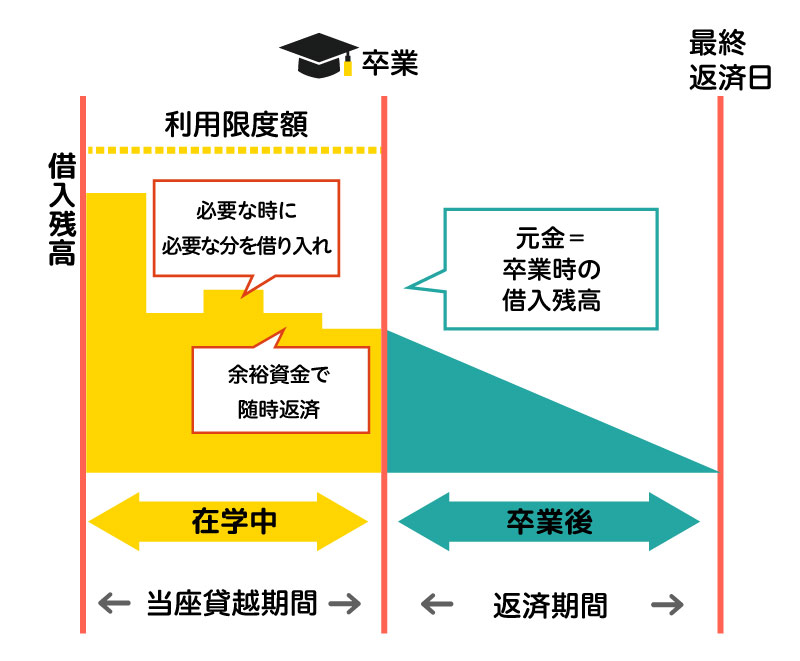

教育ローンは基本的に借り入れの翌月から返済が始まりますが、子どもの在学中は返済を先延ばしにできるプランも多いです。 一括で借り入れる教育ローンのほかに、必要な額をその都度借り入れる「カードローン型教育ローン」の返済開始時期についても合わせて見ていきましょう。翌月から返済開始

一括借入型(証書貸付型)の教育ローンは、基本的には翌月(返済日によっては翌々月)から口座引き落としによる返済が始まります。返済日は、金融機関ごとにあらかじめ決まっている場合と都合のいい日を指定できる場合があります。元金据置にすれば元金の返済は卒業後から

入学金や授業料以外にも交通費や下宿代などがかかることから、子どもの在学中は返済が困難な家庭も多いです。このためほとんどの教育ローンでは、元金の返済を一定期間先送りにする「元金据置」を利用できます。基本的に据置期間は子どもの在学期間を上限に設定でき、期間中の返済は利息のみに抑えられます。 ただし、据置期間を設定すると返済総額は多くなります。また、据置期間も返済期間に含まれるため、返済期間が短めの教育ローンでは注意が必要です。カードローン型は卒業後に分割で返済

教育ローンの返済期間はどのくらい?

教育ローンの返済期間は金融機関によって異なります。国の教育ローンと銀行の教育ローンについてそれぞれ見ていきましょう。国の教育ローンは最長18年

国の教育ローンの最長返済期間は令和4年4月に改正され、家庭の状況に関わらず一律18年に延長されました。これにより家計が厳しい状況にある方にとってより使いやすくなりました。 ただし、必ず18年に設定する必要はなく、18年以内であれば1ヵ月単位で自由に設定可能です。銀行の教育ローンは10年~20年

銀行の教育ローンの返済期間は銀行ごとに設定しているため、10年から20年程度と差があります。借入額が大きい方や月々の返済額を低く抑えたい方、元金据置にしたい方は、最長返済期間にも注意して教育ローンを選びましょう。返済期間で返済額はどれくらい変わる?

それでは、返済期間の違いによって返済額がどのように変わるのか具体的に見てみましょう。シミュレーションは次の条件でおこないました。 借入金額:200万円 金利:1.8%(固定金利) 返済方法:元利均等方式 返済期間:5・10・15年 返済期間の違いによる返済額の変化| 返済期間 | 5年 | 10年 | 15年 |

|---|---|---|---|

| 毎月の返済額 | 34,880 円 | 18,224 円 | 12,686 円 |

| 返済総額 | 2,092,821 円 | 2,186,826 円 | 2,283,480 円 |

繰り上げ返済で返済総額を減らせる

「返済総額は抑えたいけれど返済期間を短くすると返済し続けられるか不安」という方は、返済期間を長めに設定したうえで繰り上げ返済をおこなうのもひとつの手です。繰り上げ返済には「期間短縮型」と「返済額軽減型」がある

繰り上げ返済には残高の全部を前倒しで返済する「全額繰り上げ返済」と一部のみ返済する「一部繰り上げ返済」があります。また、一部繰り上げ返済には毎月の返済額は変えずに返済期間を短縮する「期間短縮型」と返済期間を変えずに毎月の返済金額を減らす「返済額軽減型」があります。期間短縮型と返済額軽減型はどちらが得?繰り上げ返済シミュレーション

同じ時期に同じ金額を繰り上げ返済したとしても、期間短縮型と返済額軽減型では返済総額には違いが出ます。 次の条件でそれぞれ繰り上げ返済したときのシミュレーション結果を見てみましょう。 借入金額:200万円 金利:1.8%(固定金利) 返済方法:元利均等方式 返済期間:15年 繰上返済時期:返済開始から5年後 繰上返済金額:50万円| 繰り上げ返済なし | 期間短縮型 | 返済額軽減型 | |

|---|---|---|---|

| 繰り上げ返済後の毎月返済額 | 12,686 円 | 12,686 円 | 8,130 円 |

| 返済期間 | 15年 | 11年3ヵ月 | 15年 |

| 返済総額 | 2,283,480 円 | 2,205,617 円 | 2,236,760 円 |

繰り上げ返済の注意点

繰り上げ返済をおこなう際に注意が必要なのが繰り上げ返済手数料です。手数料は金融機関により異なり、返済する額によっては手数料が高いと負担軽減効果が得られない場合もあります。手数料無料の金融機関もあるので、教育ローンを選ぶ際はチェックしましょう。 また、期間短縮型の繰り上げ返済では、毎月の返済額が変わらないため資金不足に陥りやすいです。その後の家計に支障をきたさないよう、繰り上げ返済は余裕のある範囲内でおこないましょう。教育ローンの返済額を減らすなら借り換えも検討

ほとんどの銀行の教育ローンでは、新規の借り入れだけでなく借り換えにも対応しています。金利が高い時期に借り入れした場合や比較せずに急いで借り入れした場合などは、現在の金利と比較したうえで借り換えも検討してみましょう。 ただし、変動金利の場合は今後金利が上昇する可能性があります。また、借り換えには手数料が必要な場合があります。このため、借入中の教育ローンに比べて大幅に金利が低くない限り、借り換え効果が期待できないこともあるため注意が必要です。返済負担の少ない教育ローンをクラウドローンで探してみよう!

金利や返済期間、繰り上げ返済手数料などは金融機関ごとに異なるため、複数のプランを比較検討する必要があります。しかも、借り入れには審査があるため、希望のプランが利用できるとは限りません。 そこでおすすめなのが「クラウドローン」です。クラウドローンはお金を借りたい人と融資したい銀行を結ぶ日本初の融資プラットフォーム。希望の借入条件や年齢・家族構成・年収などの基本情報を登録すると、融資可能な銀行から直接プランの提案を受けられます。 新規の借り入れはもちろん借り換えでも利用可能。申し込み前の登録では名前も住所も不要なので、まずはどんな教育ローンを利用できるか確認してみましょう。教育ローンを借りる前に返済シミュレーションを忘れずに

教育ローンは返済期間が長いほど返済総額も多くなります。しかし、返済期間を短くしすぎると月々の返済額が多くなり、家計に無理が生じることも。そこで、教育ローンを借りる前には必ず返済シミュレーションをおこない、無理なく返済できるか確認しましょう。 また、返済開始後に余裕があるときは、繰り上げ返済も有効です。借入時は金利だけでなく繰り上げ返済手数料についてもしっかりチェックしておきましょう。

POINT

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

教育ローンは子どもの進学費用を賄う上で頼りになる選択肢の一つです。保護者が借り、返済する形態が一般的であり、奨学金とは異なります。返済開始時期や期間は金融機関によって異なりますが、柔軟なプランも多くあります。返済期間を長くすれば月々の返済額は抑えられますが、金利負担が増すため、返済総額も大きくなります。繰り上げ返済は返済総額を減らす方法の一つであり、期間短縮型と返済額軽減型があります。また、借り換えやクラウドローンを利用することで、返済負担を軽減できる可能性もあります。教育ローンを借りる際には、自身の状況に合ったプランを検討し、返済シミュレーションを行うことが重要です。