教育ローンの審査とは?審査期間や審査基準、必要書類や申し込みの流れを解説!

2022年08月03日

子どもの大学進学などの学費に、教育ローンの利用を検討されている方も多いはず。しかし、教育ローンの審査基準や審査にかかる期間が気になります。

そこで今回は、教育ローンの審査基準紹介するとともに、あらかじめ知っておきたい教育ローンの種類や申請に必要な書類、申し込みの流れをくわしく解説していきます。経済的な理由で子どもの夢を諦めさせないために、かしこく審査を通過して教育ローンを活用しましょう。

クラウドローン

目次

教育ローンの審査基準とは

安定した収入が見込めるか

教育ローンに関わらず、すべてのローン審査の基準となるのは、安定した収入があり、返済能力があるかどうかです。雇用形態は正社員が最も有利ですが、勤続年数が長く年収も高めであると、さらに審査が通りやすくなります。 契約社員や派遣社員、パートやアルバイトであっても、継続的な安定した収入があれば利用できるローンもありますが、その基準は金融機関の判断によって異なります。 ただし、国の教育ローンには、「世帯年収の上限額」が設定されています。反対に収入が多く基準年収を超えている場合は、民間の教育ローンを利用することになります。信用情報に問題はないか

金融機関は「安定した収入」以外にも信用情報に傷がないかどうか、つまり、ブラックリストに載っていないかどうかを、重要な判断基準としています。 「信用情報」とは、住所や連絡先、勤務先などの属性情報や、カードローンやローンなどの利用残高や返済記録のことをいいます。これらの記録は、クレジットカードを作成したりローンを利用したときに「個人信用情報機関(KSC,CIC,JICC)」に登録され、返済履歴などの情報が随時更新されています。 新規ローンを申請された金融会社は「個人信用情報機関(KSC,CIC,JICC)」にその人の信用情報を照会し、長期遅延や保証会社が支払いを肩代わりする代位弁済、その他にも強制解約や債務整理などの「金融事故」がないかどうかを確認します。

教育ローンは2種類がある

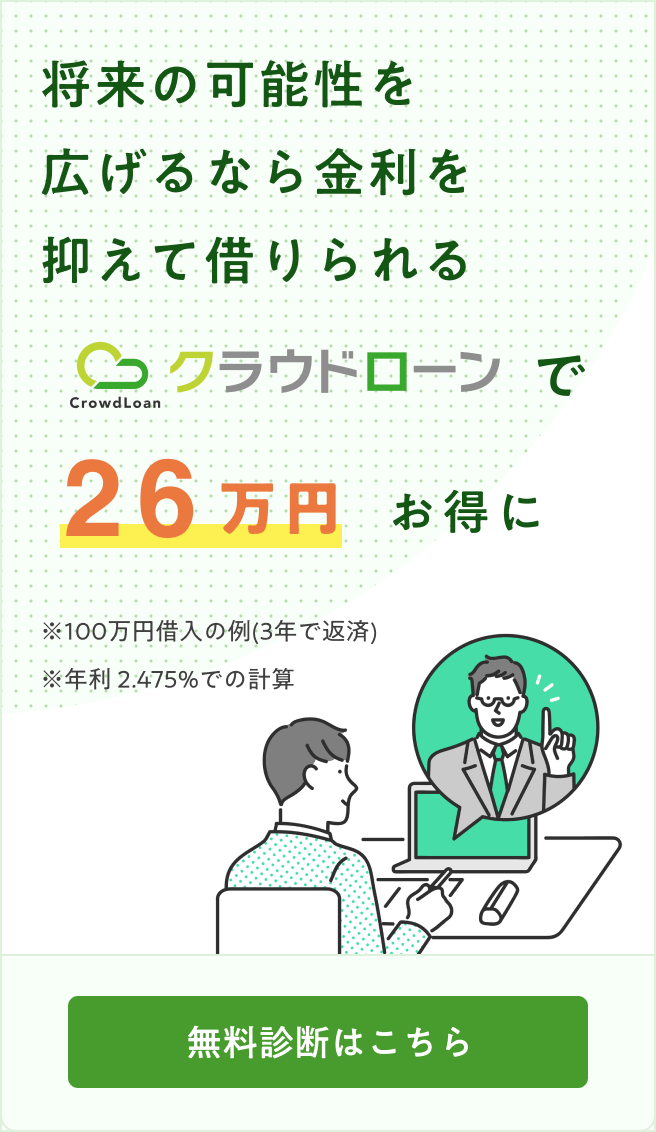

教育ローンには、銀行や信用金庫などの民間金融機関が取扱う教育ローンと、国(日本政策金融公庫)が提供する教育一般貸付(国の教育ローン)の2種類があります。 それぞれに審査基準や金利、サービス面の内容などが異なります。最適な教育ローンを選ぶためにはまず、その違いを理解しておくことが大切です。ここでは、教育ローンの仕組みの違いやそれぞれの特徴をくわしく見ていきましょう。民間金融機関の教育ローンは幅広いプランが魅力

民間の教育ローンでは、それぞれの金融機関が融資限度額や金利、返済期間やその他の条件などを独自に設定し、さまざまなプランの商品を提供しています。 金利は、金融機関によって異なりますが、変動または固定金利1.5~3.5%程度で国の教育ローンに比べて高い傾向です。教育ローンは変動型の金利を採用している商品が多いようですが、金融機関によっては、固定・変動をご自身や金利の状況に応じて選ぶこともできます。 そして、学費だけではなく、学校に通うためのアパートの家賃などにも利用できるなど、使用用途が国の教育ローンにより比較的広めに設定されているところも特徴です。民間の教育ローンは無担保が基本だが、金額によっては有担保のものもある

民間の教育ローンは、一般的に「無担保無保証人」で利用することができますが、最近では保険会社の保証が必要になるケースも増えています。 その他にも、医学部進学などで費用が大きくなる場合のために、通常では500~1,000万円の限度額を最大3,000万円程度まで拡大したプランを用意している銀行もあります。 ただし、銀行の教育ローンの多くで年収の下限が設定されているため、事前の確認が必要です。国の教育ローンは低金利だが条件が厳しい

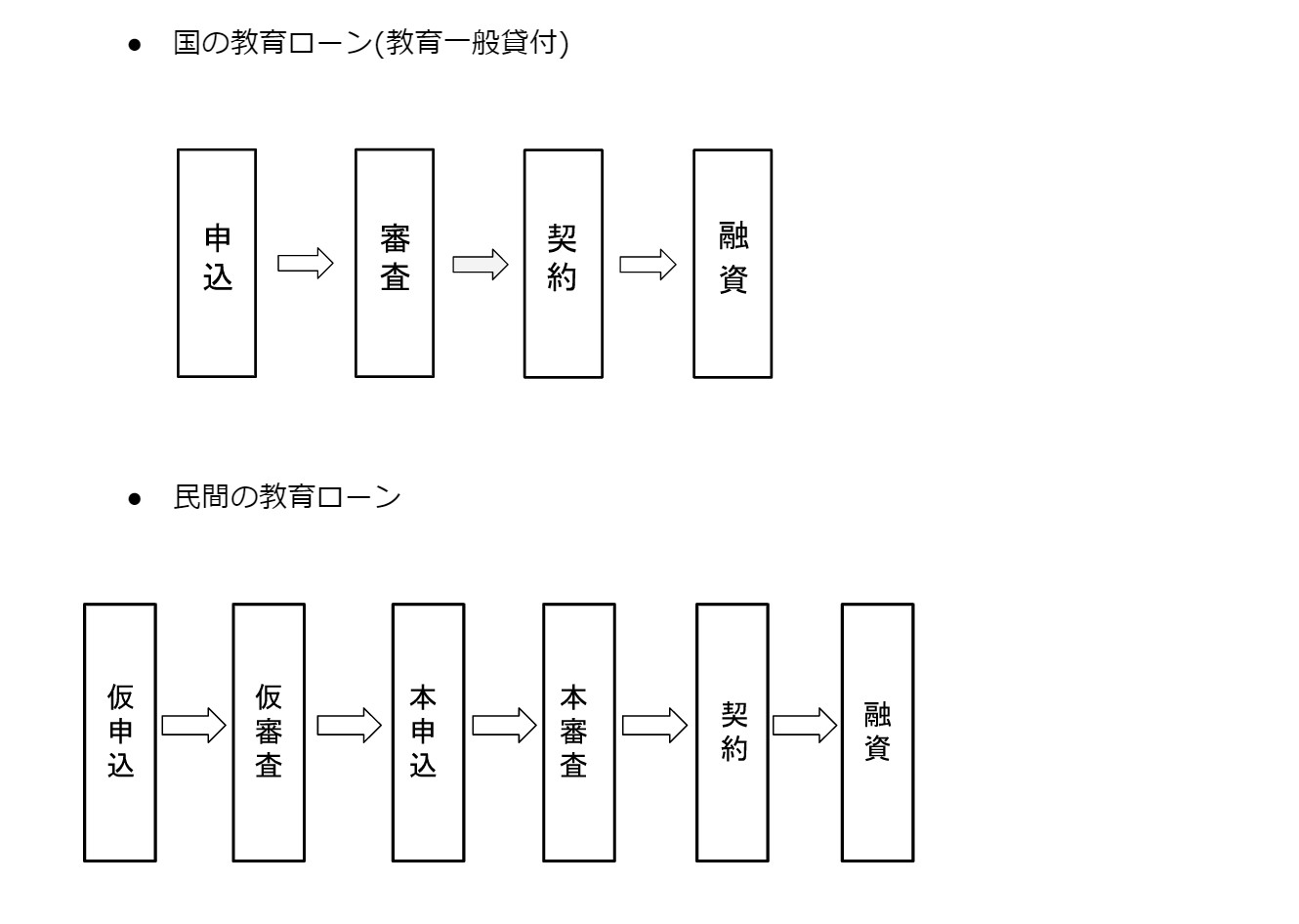

国の教育ローンとは、日本政策金融公庫が提供している「教育一般貸付」のことをいいます。比較的低めの固定金利で借り入れられる教育ローンです。原則として、1名以上の連帯保証人または教育資金融資保証基金の保証(要保証料)が必要となります。 返済期間が、15年以内と比較的長めに設定されていますが、民間の教育ローンとは違い、所得制限があることや融資限度額が比較的低めに設定されているなど、厳しい借入条件があることも理解しておきましょう。 国の教育ローンは「教育機会の均等」を目的として掲げているため、世帯年収200万円以下の家庭やひとり親家庭、子どもの人数などによっては優遇を受けられるというメリットもあります。教育ローンの申し込みや審査の流れ

民間と国の教育ローンは、借入れの申込みから審査の期間や流れがそれぞれ異なります。

教育ローン審査の必要書類

教育ローンを申し込む際、以下の書類が必要となります。提出方法は窓口や郵送など、それぞれの申込先によって異なります。- 借入申込書

- 住民票の写しまたは住民票記載事項証明書

- 運転免許証などの本人確認書類

- 源泉徴収票などの収入が確認できる書類

- 預金通帳や領収書など支払い状況のわかるもの(最近6ヵ月分以上)

- 合格または在学を確認できる書類

審査前に支払った金額も対象になることも

また、費用を先に立て替えて支払った場合でも、支払後2ヵ月以内などであれば、支払領収書を提出することで教育ローンを利用できる金融機関もあります。 このように、申込先によって必要になる書類や提出方法、タイミングはさまざまです。直前で慌ててしまわないためにも、詳細をホームページなどで確認し、事前に必要書類を準備しておくことが大切です。教育ローンはいつ申し込めばいい?

国の教育ローンは通常、融資までに3週間程度かかりますが、資金が必要になる2〜3ヵ月前までの申込みを推奨しています。一方、民間の教育ローンは金融機関によっては、最短で1〜2週間程度で借入金を受け取ることもできますが、こちらもできるだけ早めに仮審査の申し込みを検討しておくことをおすすめします。教育ローンの申し込みは早めに秋頃に準備しよう

教育ローンは、申込みをする時期によって審査にかかる時間が変わり、申込みが集中する10〜3月の間は、通常より日数がかかってしまう可能性が高くなります。 教育ローンでは、合否が決まる前に申し込むこともできるため、秋には手続きができるように検討しておくのがベストです。推薦入学の場合は秋ごろに合否が出て、合格後すぐに入学金の振込が必要です。推薦検討している方は特に余裕を持って申し込んでおきましょう。 残念ながら入学先が決まらなかった場合やローンを組む必要がなくなった場合は、キャンセルすることも可能です。教育ローンを申し込むときの注意点

教育ローンを申し込むに当たって、次の点を必ず気を付けて注意しておきましょう。申込書には正しい情報を記入すること

教育ローンを申し込む際は、虚偽情報は申請せず、申込者の個人情報から世帯年収、家族の情報まで必ず正確な情報を記入しましょう。実際の年収より高く記入するなどの虚偽申告が判明した場合、審査に落ちてしまう可能性が高くなります。 金融機関は、提出書類の内容が正しいのか信用情報と照合します。よって、虚偽申告はすぐに明るみになり、返済能力が疑われてしまいます。借入希望額は返済能力にあった金額に設定すること

借入希望金額には必ず返済能力に見合った金額を設定することも大切です。借入希望金額が高すぎてしまうと年収に対する返済負担率も高くなり、審査に通りにくくなってしまいます。教育ローン審査が通らない理由

教育ローンの審査が通らないケースとして、以下の2つが考えられます。返済能力に不安がある

第一に考えられるのは、申込者に返済能力がないとみなされてしまうケースです。たとえ、安定した収入があったとしても、契約形態がパートやアルバイトのみの場合や、正社員であっても勤務年数が少ない場合は、返済能力が低いとみなされてしまいます。 また、自営業やフリーランスも、収入が不安定な点で不利になってしまうことがあるようです。正社員で年収300万円以上、勤務年数2年以上が、ローン審査に通過する目安とされています。他の金融機関からの借り入れが多い

次に考えられるのは、他社からの借り入れが多いケースです。他社からの借入れが多い場合は返済能力が低いと判断され、新たなローン審査を通ることは難しくなります。 借入額のないカードローンやキャッシングも、解約をしておかなければ借入枠を利用していることになるため、事前に不要な契約がないか確認しておくことをおすすめします。教育ローンの審査に落ちたときはどうする?

それでも、教育ローンの審査に落ちてしまうことはあります。そのためにも、教育ローンの審査に通過しなかったケースを想定しておくことは大切です。教育資金不足で子どもの進学を諦めさせてしまわないためにも、念のため選択肢を増やしておくと良いでしょう。ここからは、3つの対処法を紹介していきます。奨学金を活用する

教育ローンの審査が通らなかった場合、まず最初に思い浮かぶのは奨学金の活用です。保護者である親が契約して返済していく教育ローンとは違い、貸与型の奨学金は、学生本人が日本学生支援機構などと契約を結び、返済義務を負います。 奨学金は入学後に申し込み、毎月一定額が支給され、卒業後から返済が始まります。学生本人の成績や世帯収入によっては、返済する必要のない給付型の奨学金を利用することもできます。奨学金は学生本人に返済義務が発生する

奨学金は教育支援が目的のため、金利は比較的低く、返済期間も最長20年と長く設定されています。ただし、学生本人が返済していかなければならないため、将来の人生設計や資産形成に大きな負担がかからないよう、あらかじめよく検討してから計画的に利用しなければなりません。社会福祉協議会の教育支援資金を活用する

次に考えられるのは、社会福祉協議会の「教育支援資金」の活用です。低所得者を対象とした「生活福祉資金貸付制度」のひとつであるため、定められた世帯収入の上限を超えていなければ利用することができます。教育支援資金も学生本人に返済義務が発生する

ただし、「教育支援資金」の場合も、学生本人が契約を結んで返済義務を負うため、利用金額は慎重に検討しなければなりません。この「教育支援資金」の申請は、申込人の居住地にある社会福祉協議会で行うことができます。大学無償化制度を活用する

「大学無償化制度」とは、2020年4月に始まった「高等教育の就学支援制度」のことをいいます。進学の意欲があるにもかかわらず金銭面で困難を抱える子どもたちを支援し、大学・短大・高等専門学校・専門学校を無償化にする制度です。「進学資金シミュレーター」で利用できるか知ることができる

本人の進学意欲や学業成績はもちろん、世帯収入や扶養家族の人数や属性、進学先の種類などさまざまな要件を満たした場合にのみ、支援を受けることができます。 実際に自分が支援の対象になるかどうかは、日本学生支援機構が提供する「進学資金シミュレーター」を使って知ることもできます。 また、国立大学の「入学金・授業料免除制度」や同様の制度を取り入れている私立大学に進学して支援を利用することもできます。ただし、必ずしもこの制度を利用できるわけではありません。応募者が多い場合は、入試結果や経済状況、高校時代の成績などを元に選考が行われます。クラウドローンなら仮審査をまとめて受けられる

できるだけ家計への負担が少ない低金利の教育ローンを選ぶためには、複数の銀行の教育ローンを比較して、より低金利のプランを探すことが大切です。 そこでおすすめなのが「クラウドローン」。資金を必要としている人と融資したい金融機関をつなぐ国内初の金融プラットフォームです。「クラウドローン」に希望の借入条件を登録するだけで、融資可能な金融機関から直接プランの提案を受けることができます。 希望に沿ったプランがいくつか見つかったら、まとめて一度に仮審査を受けられるところも「クラウドローン」ならではのうれしいポイント。手続きの手間を省けて、スピードアップするのはもちろん、信用情報の評価を傷つけてしまうリスクを避けることができます。 まずは3分でできる無料診断で、借り入れ可能かチェックしてみましょう。

教育ローンの審査の通過は無理なく返済できることが大切!

教育ローンでは、無理のない借入額を提示することが審査通過のカギ。頑張るわが子のためなら、多少の努力はできるのが親というもの。しかし、家計を圧迫するほどの大きな負担を抱えてしまってはいけません。あらかじめ、余裕を持った返済計画を立てておくことが大切です。 低金利の教育ローンをかしこく利用して、子どもの進学の夢をこころよく応援してあげましょう。

POINT

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

教育ローンの審査基準や必要書類、申込みプロセスについての理解は、子どもの進学計画を立てる際に非常に重要です。この記事では、教育ローンの選び方や申し込み方法を詳しく説明しており、貴重な情報が満載です。適切な教育ローンを選ぶことで、子どもの大学教育を経済的な理由で諦めることなく、彼らの将来に投資することが可能です。教育の質を落とすことなく、賢く資金計画を立てましょう。