2024年度から給付型奨学金の適用範囲拡大!出世払い型奨学金も新設│それぞれのメリットデメリットは?

2023年05月16日

2024年度より給付型奨学金の支援対象の拡大と出世払い型奨学金制度が新設されます。奨学金を調べていてもよくわからない、様々な制度があってどれを選んだら良いかを迷ってしまうこともあるのではないでしょうか。この記事では給付型奨学金と出世型奨学金制度の紹介、教育ローンを借りるメリット、デメリットを紹介していきます。

目次

2024年度から適用範囲拡大 給付型奨学金制度の紹介

給付型奨学金制度は大学への進学を希望したくても、家計の経済的事情を理由に進学を諦めてしまう学生を一人でも減らすための制度です。給付型奨学金制度と呼ばれるものでは、企業などが支援するものを思い浮かべるのではないでしょうか。

2020年からJASSO(独立行政法人日本学生支援機構)が返済不要の給付型奨学金制度をスタートしました。大学や短期大学、専門学校に進学する学生に対して、返済がいらない奨学金と授業料減免を組み合わせて支援する新制度です。さらに、2024年からは給付対象が拡大される予定です。現行制度で約60万人だった給付対象が約80万人へと大幅に拡大されます。これまで経済的事情を理由に進学を諦めていた学生に対しても進学のチャンスが大幅に広がります。

新制度の年収要件と支給額

現行制度では両親と子ども2人の年収約380万円以下の家庭が対象など支援の幅が限られていましたが、2024年度から年収要件が大幅に拡大されます。扶養する子どもが3人以上と、私立の理工農業系分野に進む学生がいる世帯は年収が600万円まで拡大されます。ただし、全額支給されるわけではないため、注意が必要です。年間の支給額は最大で160万円で、一例として両親と扶養する子どもが3人いる年収380万円~600万円の世帯の場合は年間40万円程度になる見通しです。

この他の給付対象の条件として、高等学校での成績の評定平均が5段階中の3,5以上や「進学しようとする大学などにおける学習意欲を有すること」などがあります。なお、学習意欲は学校との面談や、レポートにて判断されるため評定平均を満たしていない場合であっても給付対象となる場合があります。

子どもが給付対象のための条件を満たしているか、どのぐらいの金額を支給されるのか気になる場合はJASSO(独立行政法人日本学生支援機構)のホームページでご確認ください。

| メリット | デメリット |

| 返済が不要 | 支給される額は全額ではない |

| 学業や課外活動に専念できる | 世帯年収や高校時代の成績など一定の条件がある |

2024年度秋新設 出世払い型奨学金の紹介

- 我が子が大学を卒業してからきちんと奨学金を返済できるだろうか?

- 我が子が就職難に直面したり、病気になった時にきちんと返済できるだろうか?

子どもの進学時に奨学金の利用を考える保護者はこんな不安を感じるのではないでしょうか。そんな不安を抱えた人たちのために一定の収入を得られるまでは返済が猶予される出世払い型奨学金制度が導入されます。

一定の収入が得られるまでの期間返済が猶予されるのが、2024年度秋入学から新設される出世払い型奨学金制度です。現行制度では大学卒業後すぐに奨学金を返済していく制度が返済型奨学金となっていました。同年度から新設される同制度ではJASSO(独立行政法人日本学生支援機構)が授業料相当額を学生から立て替えて、大学に対して返済を行います。当面は大学院修士課程の学生と、実務家養成のための専門職大学院の学生のみが対象で、4年制大学へ進学する学生は支援の対象外です。同制度を利用した学生は卒業後年収300万円を超えるまでは毎月2000円を返済し、年収300万円を超えた時点から、所得に応じた金額を返済する必要があります。

本制度はオーストラリアの制度に則ったもので、岸田文雄首相の「新しい資本主義」の構想の一環として行われます。現行制度では、大学卒業後の収入の額に関わらず返済の義務が基本的に生じます。そのため、就職難で十分な収入が得られない場合や、経済的事情の理由の如何に関わらず返済を求められます。毎月の返済のために生活に困窮したり、保護者や親族、知人から借りて返済するケースもあります。毎月の返済ができないことを理由に自己破産をしてしまった事例もあります。自己破産をしてしまうと、以下のようなリスクがあります。

- 自動車ローンや住宅ローンを組むことができなくなる

- クレジットカードを作ることができなくなる

- 家や自動車が没収の対象となる

- 弁護士、税理士、公認会計士などの職業に就くことができなくなる

現行制度でもJASSO(独立行政法人日本学生支援機構)では、無利子の第一種奨学金を用意しています。しかし、全ての学生が適用されるものではありません。また、将来の収入額に関わらず大学卒業後の返済が必要です。そのため、上記のように返済することができず破産してしまう可能性が大いに存在する制度です。

| メリット | デメリット |

| 就職難などの経済的事情に応じて返済が猶予される | 利用できるのは大学院修士課程など限定されている |

| 返済に左右されない進路選択が可能 | 一定年収に到達せずとも毎月2,000円の返済が必要 |

出世払い型奨学金が役に立つとき

- 卒業後、就職が上手くいかず十分な収入が得られないとき

- 親や家族の介護で仕事を休・退職する必要があるとき

- 子育てなどで仕事を一時的にストップさせるとき

- 職を失い、返済のための経済的余裕が十分でないとき

- コロナ禍などのように急な収入減が想定されるとき

教育ローンについて

ここまで給付型奨学金制度、出世払い型奨学金制度を紹介いたしました。奨学金制度のほかに、まとまった金額が必要になった際に使用できる教育ローン制度をご存知でしょうか。

教育ローンと奨学金の何が違うのか、どんな人に向いているのかを紹介していきます。

教育ローンと奨学金制度の違い

教育ローンは大学の入学金などまとまった金額のお金が必要になった際に使われる制度です。奨学金制度では毎月一定の金額を借りるのに対し、教育ローンでは必要な金額が一括で納入されるため入学金などまとまった金額が必要な時に使われます。奨学金はJASSO(独立行政法人日本学生支援機構)や地方自治体、大学、企業が取り扱っているのに対し、教育ローンは日本政策金融公庫や、銀行、信販会社が取り扱っています。

| 取り扱い会社 | 借りられる金額 | |

| 奨学金 | 日本学生支援機構や大学、企業など | 毎月一定の金額 |

| 教育ローン | 日本政策金融公庫や銀行、信販会社など | 必要に応じたまとまった金額 |

どんな目的で使われる?

奨学金制度は毎月1回一定の金額が銀行口座に振り込まれます。学費の支払いのほかに、教科書の購入、食費、交通費、生活費に使用することが一般的です。毎月一定の金額の振込で、大学入学後からの振込になります。そのため大学の入学金や前期授業料の支払いに奨学金制度を使うことはできません。また、奨学金を申し込むことができる期限は決められているため、家計の急変など緊急でお金が必要になったときにも奨学金制度は使うことはできません。一方、教育ローンはまとまった金額のお金が一括で必要なときに使うことができます。

教育ローンの主な使用用途

- 大学の入学金・学費の支払い

- 入学前の準備にかかる費用の支払い(敷金返金、引っ越し費用、家具、パソコンなど)

- 家計の急変時の支払い

- 部活動やサークルの遠征・道具代など

国の教育ローンは世帯収入の制限以下であることなど利用条件を満たす必要がありますが、金利が低いことが特徴です。民間の教育ローンは審査のスピードが早く、使い道に細かい制限がありません。入学シーズンには金利優遇キャンペーンを実施することもあります。

教育ローンの借入可能額

奨学金制度を使って借り入れることができる毎月の最大借入金額は、JASSO(独立行政法人日本学生支援機構)の場合、私立大学の自宅外通学の第一種奨学金(無利子)利用学生の場合64,000円です。第二種奨学金(有利子)の場合でも120,000円となります。

教育ローンを利用する場合の最大借入額は、日本政策金融公庫の場合で350万円(条件次第で450万円借りられる場合もあり)、民間金融機関は金融機関によって大きく異なりますが、500~1000万円借りることができます。返済期間は奨学金の場合は大学卒業後であるのに対し、教育ローンは翌月から返済する必要があります。(在学中は利子のみも可)さらに奨学金は保護者の収入や学力など一定の条件を満たすことで借りることが可能です。一方で、教育ローンは保護者の収入の制限などはありませんが、審査に通らなければなりません。そのため保護者の収入が不安定な場合や、他のローンの返済がある場合は借りることができない場合があります。この他にも奨学金を返済するのは学生本人である一方、教育ローンは保護者が返済するなど両者では大きく異なるので保護者と学生の間でよく話し合い、計画的に申し込む必要があります。

教育ローンは上記のように様々な目的に応じて使うことが可能です。そのため、教育資金をすぐに用意できないが、子どもに負担をかけたくないと考える保護者が利用したり、入学資金など奨学金では準備できない費用が必要な時、家計の経済事情の急変など緊急時に借りられることがメリットです。

| メリット | デメリット |

| 子どもに負担をかけることなく教育資金の調達ができる | 審査に通る必要がある |

| 入学金など奨学金では用意できない資金の準備ができる | 他のローンを組んでいる場合や案ていした収入がない場合は借りられないことがある |

| 申込時期の制限がないため緊急の場合であってもお金を用意できる | 奨学金よりも金利が高い |

| 成績や保護者の所得制限で奨学金を借りられない人も利用できる | 借りた翌月から金利のみであっても返済する必要がある |

| 新生活や部活動にかかる費用などさまざまな目的で利用できる |

奨学金を受け取りながら教育ローンを組むことも可能です。入学前の入学金などの資金は教育ローンで準備し、入学後の費用は奨学金で支払うことも可能です。ただし、借りる金額を増やす場合、保護者や学生が返済する金額は増加するため返済をすることができないことのないようにする必要があります。奨学金や教育ローンを利用する前に保護者と学生間で事前によく話し合ってから利用するようにしましょう。

教育ローンの申し込み時期

教育ローンを借りるためには事前の書類準備が必要です。入学シーズン(10~3月)は申し込みが増えるため余裕を持った準備をする必要があります。

国の教育ローンは資金が必要な時期の2~3か月前、金融機関は2~3週間前が申し込みの目安です。受験の結果などで教育ローンを使わないことにした場合は辞退することができます。資金が用意できずに慌てることのないように、余裕を持って準備をするようにしましょう。

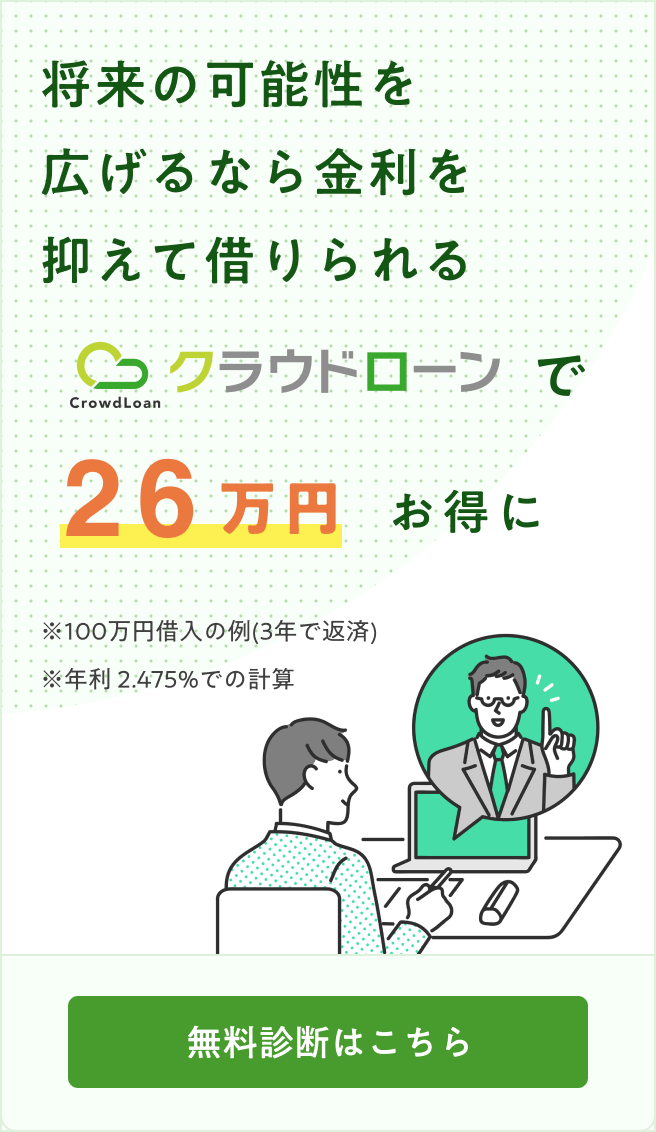

低金利の教育ローンを申し込むならクラウドローン

低金利な教育ローンを探すなら「クラウドローン」が便利です。銀行系ローンの複数のプランを比較しながら選べます。

クラウドローンはお金を借りたい人と融資したい金融機関をつなぐ日本初の金融プラットフォームです。希望の借り入れ条件を登録するだけで、融資可能な金融機関を見つけ出し、金融機関から直接プランの提案をしてくれます。 教育ローンのほかにカードローンやフリーローンなど、さまざまなローンを探すことができます。

教育ローンを賢く活用して後悔のない選択を

教育資金が足りない場合は、教育ローンを使い資金の確保をしましょう。

返済の負担が大きくならないよう、できるだけ早い段階から計画的に教育資金を準備して、ローンの割合を少しでも減らせるようにしましょう。教育ローンを利用する場合も事前に保護者と学生の間でよく話し合い、必要な金額のみ借りるようにしましょう。

給付型奨学金紹介

給付型奨学金にはどのようなものがあるかご存知でしょうか。ここからは給付型奨学金を紹介します。奨学金には大学入学前に申し込みが必要なもの、大学在学中に申し込めるもの、大学院進学用に使えるもの、留学に使えるものなどさまざまです。

給付型奨学金は毎年募集しているため、今から情報を確認しておくことが大変重要です。今のうちから給付型奨学金制度を知り、賢く利用することで大学生活をより有意義なものにしていきましょう。

2024年度に関しては申込が既に修了しているところもあり、情報がないものは2023年度の情報を記載していますので2023年度のスケジュールを参考にしてください。また、個人ではなく学校からのみの申込や、指定している学校からのみの受付としているところもあります。在学している学校に確認するようにしてください。

※情報は全て2024年7月現在のものです

大学入学予定者が使える給付型奨学金8選

| 応募条件 | ■在学高校経由で応募 ■電通育英会が対象とする国・公立高等学校の3年に在学し、学業・人物ともに優秀であって、評定平均が4.0以上(小数点第2位四捨五入)で大学進学に際し学資の支弁が困難と認められ、財団の指定する大学(学部)への進学を希望する生徒 ■課税標準額)の合計が350万円未満の家庭 |

|---|---|

| 給付金額 | 月額7万円 ■奨学金とは別に、内定者には受験等助成金として10万円、さらに入学一時金として30万円を最初の奨学金給付に合わせて1回給付 ■大学入学後の海外留学や海外ボランティアなどの活動に対して、奨学期間の4年間累計200万円まで支援する制度(海外留学・活動支援制度)もある |

| 給付期間 | 最大4年間 |

| 採用人数 | 約100名 |

| 申込期間 | 2023年7月3日(月) 財団必着 |

| スケジュール | 8月上旬:書類選考 8月上旬~下旬:面接選考 9月上旬まで:採用内定通知 翌年4月まで:入学後、必要書類の提出後採用決定 (2024年3月までに指定大学に合格できなかった場合でも、翌年2025年の受験・入学まで、内定者としての権利を留保) |

| 応募条件 | ■2024年4月に4年制大学入学予定者(募集年度の4月1日時点で20歳以下であること) ■日本国内の4年制大学が対象 |

|---|---|

| 給付金額 | 月額10万円 (4年間の総給付額は480万円) |

| 給付期間 | 大学1年生からの4年間 |

| 採用人数 | 約600名 |

| 申込期間 | 2024 年 2 月 1 日(木)~4 月 5 日(金) 午前 10 時 |

| スケジュール | 2024 年 2 月 1 日(木)~4 月 5 日(金) 一次選考 Web 登録 2024 年 4 月 11 日(木)(予定)選考結果(採否)の通知メールを送信 2024 年 4 月 11 日(木)~4 月 24 日(水)所定の小論文など必要事項を登録、書類は財団事務局へ郵送(卒業高校の調査書、住民票の写し、所得・課税証明書など) |

| 応募条件 | ■2024年4月に新年度生(1年生)となり、日本国内の大学に入学する者(4年制の学部・学科に限る) ■2024年4月1日現在、20歳以下である ■経済的な支援を必要とする など |

|---|---|

| 給付金額 | 月額5万円(年額60万円) |

| 給付期間 | 2024年4月~2028年3月(最短修業年限) |

| 採用人数 | 50名程 |

| 申込期間 | 2023年8月15日(火)~2023年10月13日(金) |

| スケジュール | 8月15日~10月13日:応募期間(成績証明書、課税証明書、小論文などデータで応募) 10月16日~12月14日:選考期間 12月15日~12月31日:内定者へ連絡 3月1日~4月30日:給付手続き |

| 応募条件 | ■在学高校経由で応募 ■予約奨学生を募集する高等学校等(指定高等学校等)の生徒で、高等学校長の推薦を受ける必要がある(指定高等学校等は、その年度の事業計画で決まります) ■学心に燃えながらも学資不足に悩む学生 ■予約奨学生の志望大学として指定しているのは、全国の国立大学と一部の公立大学 ■志望大学に入学すれば、正式に奨学生として採用 |

|---|---|

| 給付金額 | 年間60万円 |

| 給付期間 | 正規の履修期間の修了時まで |

| 採用人数 | 近畿2府4県の67高等学校等から82人 |

| 申込期間 | 2023年9月末 |

| スケジュール | 2023年7月上旬:募集案内発出 2023年9月末:申請書類締切 2023年12月上旬:採用決定通知 |

| 応募条件 | ■Z会の指定する大学に進学を希望する2023年4月時点の高校3年生 ■経済的援助を必要としており、学業・人物ともに優秀である者(世帯年収、資産状況と家庭状況を総合的に判断) ■高校2年次までの成績評定平均値4.5以上(小数点第2位を四捨五入) |

|---|---|

| 指定大学 | 北海道大学・東北大学・国際教養大学・筑波大学・千葉大学・東京大学・東京工業大学・お茶の水女子大学・一橋大学・横浜国立大学・名古屋大学・京都大学・大阪大学・神戸大学・九州大学 ※夜間・通信制・6年制の学部は対象外 ※医学部・歯学部・獣医学部・薬学部などの6年制の学部は対象外 |

| 給付金額 | 大学1年次は年額126万円を支給(入学一時金30万円と月額8万円) 大学2年次以降は年額96万円を支給(月額8万円) |

| 給付期間 | 大学入学から卒業までの最大4年間 |

| 採用人数 | 5名 |

| 申込期間 | 2023年4月1日(土)~2023年7月31日(月)※Z会奨学金事務局必着 |

| スケジュール | 2023年7月31日:申込締切 ※Z会奨学金事務局必着 2023年9月下旬:内定者決定 |

| 応募条件 | ■新大学1年生で、20歳以下であること ■2023年3月に卒業見込の方 ■環境問題への取り組みとして、環境、特に地球・環境資源関連領域に係る興味のある方 ■経済的支援を必要とする方 など |

|---|---|

| 給付金額 | 月額2万円 |

| 給付期間 | 正規の最短修業年限 |

| 採用人数 | 20名 |

| 2023年度 スケジュール | 2022 年 9 月 1 日~2022 年 10 月 20 日:アカウント登録 2022 年 9 月 1 日~2022 年 10 月 31 日:応募期間 2022 年 11 月中旬まで:第一次選考結果 オンライン応 募フォーム上にて合否連絡 2022 年 11 月中旬:面接(原則オンライン) |

| 応募条件 | ■在学高校経由で応募 ■財団指定の高等学校の3年生に在学し、在学学校長の推薦がある ■学業成績・人物ともに優秀で進学意欲が高いながらも家庭の経済状況などで学費の援助が必要と認められる方(留年した者、19歳以上の者は除く) ■進学を志望する大学は財団指定の大学に限る など |

|---|---|

| 給付金額 | 入学一時金30万円、月額5万円 |

| 給付期間 | 正規最短就学期間 |

| 採用人数 | 60名程度 |

| 申込期間 | 校内締切6月23日(7月15日までに財団必着) |

| スケジュール | 2023年7月15日:財団必着で申込締切 2023年8月:書類審査 2023年9月上旬:奨学生選考委員会 2023年9月下旬:選考結果通知 |

| 応募条件 | ■2023年4月1日現在、日本の高等学校の第3学年に在学し、2024年4月に財団指定の大学へ入学することを目指す満19歳未満の者(留学経験がある者は満20歳未満) など |

|---|---|

| 指定大学 | <国立大学> 北海道大学、弘前大学、東北大学、筑波大学、埼玉大学、千葉大学、東京大学、一橋大学、お茶の水女子大学、東京工業大学、東京外国語大学、東京学芸大学、東京医科歯科大学、東京農工大学、東京海洋大学、電気通信大学、横浜国立大学、新潟大学、金沢大学、信州大学、山梨大学、静岡大学、名古屋大学、京都大学、大阪大学、神戸大学、岡山大学、広島大学、九州大学 <公立大学> 横浜市立大学、大阪公立大学 <私立大学> 早稲田大学、慶應義塾大学、学習院大学、上智大学、中央大学、国際基督教大学、同志社大学、立命館大学、関西学院大学 |

| 給付金額 | 入学一時金40万円 月額7万円 |

| 給付期間 | 最長4年間 |

| 採用人数 | 40名 |

| 申込期間 | 2023年5月15日当日消印有効:応募書類郵送締切 |

| スケジュール | 2023年4月1日~4月30日まで:イトーヨーカドー各店のサービスカウンターで「2024年度奨学生応募カード」を入手し、申請後に応募書類を入手 2023年5月15日当日消印有効:応募書類郵送締切 2023年7月上旬:書類審査結果通知 2023年7月下旬~8月上旬:面接 2023年10月中旬:面接選考結果通知 内定者が応募時に申し出た大学・学部・学科への入学を条件に正式採用 |

大学入学済の在学生が使える給付型奨学金18選

| 応募条件 | ■2023年4月の段階で大学2年生 ■所得500万円以下 ■在学大学の学部・学科の偏差値が55以上、1年生のGPA3.0以上、1年生の取得単位10以上 など |

|---|---|

| 給付金額 | 年間10万円(返済不要) |

| 給付期間 | 3年間 |

| 採用人数 | 10名 |

| 申込期間 | 2023年2月1日~2023年4月30日 |

| 2023年度 スケジュール | 2月~4月:応募の受付、GPAや取得単位などデータ登録、小論文の登録 5月:選考 6月:面接選考 7月:保護者の所得証明や成績証明等の証明書の提出 8月:1回目の給付 9月:奨学生同士、財団の役員等、協賛/賛助会員社の交流会 |

| 応募条件 | ■【4年制学部生】23歳以下で日本国内の大学の学部課程の1~4年に正規生として在籍予定の者 ■【6年生学部生】23歳以下(5.6年生は25歳以下)で、日本国内の大学の学部課程の1~6年に正規生として在籍予定の者 など |

|---|---|

| 給付金額 | 月額5万円※優秀者には月額最大3万円を追加支給 |

| 給付期間 | 1年間 |

| 採用人数 | 上期・下期合わせて 110名 |

| 申込期間 | 2023年2月20日(月) ~ 2023年5月15日(月) |

| 2023年度 スケジュール | 5月中旬~5月下旬:一次選考 WEB 願書・WEB テスト 6月上旬~6月中旬:一次選考結果通知 6月中旬~6月下旬:二次選考 書類審査・性格検査 6月下旬~7月上旬:二次選考結果通知 7月上旬~8月上旬:三次選考 面接 9月上旬:三次選考 結果通知 |

| 応募条件 | ■大学経由で応募 ■東京都内の大学に在学、または居住している学生生徒 ■学術優秀、品行方正でありながら経済的理由により就学が困難な者 など |

|---|---|

| 給付金額 | 月額12万円 |

| 給付期間 | 卒業までの最短修業期間 |

| 採用人数 | 毎年約60名 |

| 申込期間 | 5月中旬締切(大学経由で応募) |

| 2023年度 スケジュール | 4月:学校宛て申込願書を送付 5月中旬:応募書類締切 6月中旬:学校宛てに書面通知 6月下旬:面接 7月上旬:学校及び各人宛に書面通知 |

| 応募条件 | ■財団指定大学経由で応募 ■在籍する大学が指定大学になっているかどうかを学校で確認する必要がある ■木下記念事業団が奨学生を募集する大学(指定大学)の学生で、大学長の推薦を受ける必要がある ■向学心に燃えながらも学資不足に悩む学生 ■学部生は25歳未満 など |

|---|---|

| 給付金額 | 年間60万円 |

| 給付期間 | 給付の開始から正規の履修期間の修了時まで |

| 採用人数 | 2023年度は学部生32大学から62人、大学院生9大学から34人 |

| 申込期間 | 2023年5月19日(大学経由で応募) |

| 2023年度 スケジュール | 2023年4月7日:募集案内発出 2023年5月19日:申請書類締切 2023年7月中旬:採用決定通知 |

| 応募条件 | ■大学経由で応募 ■日本国内の大学・大学院に在籍し(※除く大学 1 年生)、もの作りに関する知識・技術について 修学している者 ■2023 年 4 月 2 日現在で満 23 歳以下 ■在学する学校長等の推薦する者 ■学費の支弁が困難と認められる者 など |

|---|---|

| 給付金額 | 月3万円 |

| 給付期間 | 最短修業年数期間 |

| 採用人数 | 20名程度 |

| 申込期間 | 2023年4月1日(土)~6月23日(金)(大学経由で応募) |

| 2023年度 スケジュール | 4 月 01 日:新規応募受付開始 6 月 23 日: 新規応募受付締切 7 月上旬 :書類選考通過者へ面接案内 7 月中旬~下旬:面接実施(WEB) 8 月中旬~下旬:面接合否通知 8 月 28 日:新規奨学生説明会(WEB) 9 月上旬:手続き期間 9 月 25 日:初回振込日 |

| 応募条件 | ■財団指定の大学経由で応募 ■指定大学の学生であり、その上で大学から推薦を受けること ■指定する大学に在籍する学部 2 年生であり、22 歳以下 ■他の奨学金等を受給又は応募 (予定を含む)していない者 (日本学生支援機構の貸与型奨学金及び所属大学・大学院による授業 料免除或いは授業料免除に相当する奨学金等を除く) など |

|---|---|

| 指定大学 | 北海道、東北、新潟、筑波、お茶の⽔⼥⼦、東京、東京⼯業、⼀橋、東京都⽴、慶應義塾、上智、中央、⽇本、法政、明治、⽴教、早稲⽥、横浜国⽴、名古屋、名古屋市⽴、京都、同志社、⽴命館、⼤阪、大阪公立、関⻄、神⼾、関⻄学院、広島、九州 |

| 給付金額 | 月4万5千円(自宅外通学者は5万5千円) |

| 給付期間 | 最短就業年数 |

| 採用人数 | 60名程度 |

| 申込期間 | 2023年4月21日(大学経由で応募) |

| 2023年度 スケジュール | 4月:締切 6月下旬:大学学(総)⾧に通知 |

| 応募条件 | ■地域創生に関する学業や研究に取り組む大学生、大学院生、外国人留学生 ■応募時点で満25歳以下の者 ■経済的に恵まれず、修学が困難な者 など |

|---|---|

| 給付金額 | 年間36万円 |

| 給付期間 | 最長4年間 |

| 採用人数 | 約100名 |

| 申込期間 | 2023年6月30日(金) |

| 2023年度 スケジュール | 2023年4月14日(金)~2023年6月30日(金):一次選考 2023年9月中旬~2023年9月下旬(予定):二次選考 2023年10月中旬:メールにて結果通知 |

| 応募条件 | ■関東圏(東京都、埼玉県、千葉県、神奈川県、茨城県を含む1都4県)の大学に在籍している日本国籍を有する学生 ■学業に意欲的であり優秀である者 ■人間塾の理念を理解し、それを実践する意欲のある者 ■年齢が満30歳未満の者 など |

|---|---|

| 給付金額 | 月10万円 |

| 給付期間 | 1年間(更新可) |

| 採用人数 | 30名 |

| 申込期間 | 2023年8月1日(火)~8月31日(木) |

| スケジュール | 7月16日(日)13:30~15:30 :応募説明会@人間塾にて 7月30日(日)13:30~15:30:塾長による講演会@人間塾またはオンライン 8月6日(日)13:00~:塾生によるシンポジウム、シンポジウム終了後に応募説明会@都市センターホテル 8月1日(火)~8月31日(木):申込期間 9月15日(金)まで:書類審査(第一次選考)結果をメールで通知 9月23日(土・祝)、9月24日(日)、10月8日(日)、10月9日(月・祝):面接(第二次選考)を人間塾にて実施 ※面接日に来られない者は、不合格になる場合がある 10月14日(土)まで:第二次選考結果をメールで通知 11月3日(金・祝)、11月4日(土)、11月5日(日)、11月19日(日):保護者の意志確認として面談 12月15日(金)まで:最終的な審査結果をメールで通知 |

| 応募条件 | ■財団指定の大学経由で応募 ■財団の指定する大学で、財団指定の学部、研究科に在籍している正規学生であること ※ 対象学部・研究科等の詳細は奨学金担当部署に問い合わせてください ■【日本人】出願する年の4月1日現在、4年制大学第2学年以上に在学し、原則として満23歳以下 ■【留学生】出願する年の4月1日現在、4年制大学第2学年以上に在学し、原則として満31歳以下 ■財団主催行事への出席を優先できる者 ■父母の年収合計税込800万円未満(日本人の場合)。ただし、就学中の兄弟姉妹が本人を含め3人以上の場合、年収税込1,000万円未満を目処 など |

|---|---|

| 指定大学 | 青山学院大学、岩手大学、大阪大学、岡山大学、小樽商科大学、香川大学、学習院大学、鹿児島大学、金沢大学、関西大学、関西学院大学、九州大学、京都大学、慶應義塾大学、工学院大学、神戸大学、国際大学、国際基督教大学、静岡大学、上智大学、信州大学、成蹊大学、西南学院大学、創価大学、千葉大学、中央大学、筑波大学、東京大学、東京外国語大学、東京工業大学、東京理科大学、同志社大学、東北大学、獨協大学、長崎大学、名古屋大学、南山大学、一橋大学、広島大学、福島大学、法政大学、北海道大学、明治大学、山梨大学、横浜国立大学、立教大学、立命館大学、早稲田大学 ※ 対象学部・研究科等の詳細は奨学金担当部署に問い合わせてください |

| 給付金額 | 大学生:月3.5万円 留学生大学生:月7万円 |

| 給付期間 | 正規の最短修業年限 |

スケジュール | 毎年3月中旬頃 募集要項と応募書類一式を各大学の学生課や留学生課など奨学金を担当する部署に届け出 |

| 応募条件 | ■大学経由で応募 ■大学に在籍し、学業優秀、品行方正で、学修意欲があり心身ともに健康であり、将来社会的に有益な活動を目指す者 ■学部学生1年生の方は高校3年間評定値が4.0以上の方 ■学部学生2年生以上の方は、原則として、GPA(Grade Point Average)が3.1以上 ■規定の家計基準内であること ■日本国籍を有していること など |

|---|---|

| 給付金額 | 月額上限10万円(年間上限120万円) ※選考委員会での審査を踏まえ決定 |

| 給付期間 | 2023年4月~2024年3月(遡って支給) |

| 採用人数 | 大学生及び大学院生から合計96件程度 |

| 申込期間 | 2023年3月15日~4月14日 新1年生は2023年4月24日 当日消印有効 |

| 2023年度 スケジュール | 2023年5月~6月:支給対象の選定 2023年6月末:申請者本人及び申請者が在籍する学校へ通知審査結果の通知 |

| 応募条件 | ■東京都、千葉県、埼玉県、神奈川県、茨城県、群馬県、栃木県の大学に在籍していること ■2023 年4⽉現在大学2年~に在籍する学生 ■2023年4月2日時点で原則として満23(6年制は25歳以下)歳以下、 留学生の場合は原則として満31歳以下 ■原則、前年度までの成績GPAが、3.00以上 ■目安となる家計収入の上限は、給与収入世帯の場合は、世帯合計年収400万円未満、給与収入以外の世帯の場合は、自営業などその他所得150万円未満 など |

|---|---|

| 給付金額 | 月額3万円 |

| 給付期間 | 2023年4月より最長2025年3月まで (もしくは正規の最短修業期間) |

| 採用人数 | 30名程度 |

| 申込期間 | 2023年5月31日 申込みにはガクシーの会員登録(無料)が必要 |

| 2023年度 スケジュール | 3月より、ガクシー上で申込受付を開始 5月31日:申込締切 6月上旬:【第1次審査】書類選考合格者のみに連絡 6月中旬〜下旬:【第2次審査】面接 7月上旬:合格者のみ結果通知 |

| 応募条件 | ■財団指定の大学経由で応募 ■財団指定の大学に在籍しており、かつ指定する学部・学科・専攻を履修している学部3年生 |

|---|---|

| 指定大学 | 北海道大学、北見工業大学、室蘭工業大学、秋田大学、東北大学、東京大学、東京工業大学、東京農工大学、東京都立大学、早稲田大学、慶應義塾大学、明治大学、京都大学、九州大学、九州工業大学、熊本大学 【学部学科など】 鉱物資源開発、地質・鉱床、物理探査、地熱開発等に関する学部・学科並びに専攻 機械、電気、土木及び化学に関する学部・学科並びに専攻 |

| 給付金額 | 月6万円 |

| 給付期間 | 2年間(修了までの最短年数) |

スケジュール | 3月上旬~中旬:募集及び受付開始 5月中旬:受付終了 6月中旬~下旬:採用選考・決定、採否通知 |

| 応募条件 | ■与えられた枠組みの中で機能する“人材”ではなく、自ら新しい枠組を創造しようとする者 ■2023年4月1日現在、全国の4年制大学において学部1年次生(休学者を除く)である者(国籍は問いません)。ただし、学部2年次生であっても、学業、各種活動実績等に卓越した成果を有している者、あるいは自分自身を志高く人物が特に優秀であると考える者については、出願可能とし、例外的に採用します。 ■医学部については、将来研究者を目指している者 など |

|---|---|

| 給付金額 | 1年度につき25万円(給付額総額100万円) |

| 給付期間 | 4年間 |

| 採用人数 | 10名程度 |

| 申込期間 | 2023年3月1日(水)~4月21日(金) |

| 2023年度 スケジュール | 2023年4月21日(金):必着 2023年5月6日(土)頃:書類選考結果を郵送により通知 2023年5月20日・21日(日):面接 2023年5月27日(土)頃:面接選考結果を郵送により通知 |

| 応募条件 | ■財団指定の大学経由で応募 ■2023年4月現在において大学2年生・3年生であり、30歳以下である者 ■学業・人物共に優秀で経済的理由により就学が困難と見られる者 ■理学部・工学部及び基礎工学部在籍の者 ■年1回の奨学生交流会(大阪)等、当財団の行事に出席できる者及び、年2回の状況報告ができる者(交流会は9月中旬頃を予定しています) など |

|---|---|

| 指定大学 | 大学の奨学金担当部署へご確認ください |

| 給付金額 | 月2.5万円 |

| 採用人数 | 約30名 |

2023年度 スケジュール | 大学の奨学金担当部署へご確認ください |

| 応募条件 | ■財団指定の大学経由で応募 ■指定大学の4月入学新入生であること ■大学に入学し、学業・人物ともに優秀で、かつ健康であって学資の援助を受けることが必要であると認められる者 ■在学学長によって推薦された者 ■大学を卒業した後、再び大学に入学した者は除く など |

|---|---|

| 指定大学 | 愛知大学、大阪公立大学、大阪市立大学、大阪大学、岡山大学、関西学院大学、関西大学、九州大学、京都産業大学、京都大学、慶應義塾大学、工学院大学、神戸大学、国際基督教大学、小諸市教育委員会、上智大学、西南学院大学、中央大学、筑波大学、津田塾大学、東京外国語大学、東京藝術大学、東京工業大学、東京女子大学、東京大学、東北大学、同志社大学、獨協大学、名古屋大学、南山大学、日本女子大学、日本大学、一橋大学、広島大学、文化学園大学、法政大学、北海道大学、明治大学、横浜国立大学、横浜市立大学、立教大学、立命館大学、琉球大学、早稲田大学 |

| 給付金額 | 月4万円 |

| 採用人数 | 2020年度は40名 |

| 申込期間 | 2023年7月10日必着 (大学経由で応募) |

2023年度スケジュール | 大学の奨学金担当部署へご確認ください |

| 応募条件 | ■財団指定の大学経由で応募 ■本会が指定した大学2年次に在学し(但し、4月入学生のみ)、学力優秀、向学心に富み健康であるが、経済的理由によって就学に支障がある者 ■申請時(4月1日現在)22歳以下の者 ■在学する大学から推薦された者 など |

|---|---|

| 指定大学 | 北海道大学、東北大学、筑波大学、東京大学、東京工業大学、一橋大学、獨協大学、早稲田大学、慶應義塾大学、青山学院大学、名古屋大学、名古屋工業大学、京都大学、大阪大学、神戸大学、広島大学、九州大学、関西大学、関西学院大学、甲南大学 |

| 給付金額 | 月8万円 |

| 給付期間 | 正規の最短修業期間終了まで |

| 申込期間 | 4月下旬 (大学経由で応募) |

スケジュール | 4月下旬:大学からの推薦を受け、出願書類を学校経由で提出 5月中旬:書類審査 5月末〜6月初旬:面接選考 6月下旬:奨学生決定 |

| 応募条件 | ■日本国内に居住し、日本国籍を有していること ■日本国内の四年制大学(通信・夜間を除く、以下「大学等」という)に2022年度に在学しており、2023年4月時点で大学2年生から大学4年生に進学・進級見込みであること ■最短修業年限で卒業見込みであること ■直近の学業成績につきGPA(平均成績)が2.9以上であること ■本財団が企画する行事(懇親会等)への参加に協力することができること など |

|---|---|

| 給付金額 | 月額5万円(年間60万円) |

| 給付期間 | 2023年4月1日より2024年3月31日までの1年間 |

| 採用人数 | 15名程度 |

| 申込期間 | 2022年10月17日(月)~2022年12月23日(金)(当日消印有効) |

| 2023年度 スケジュール | 2022年12月23日 申込締切 2023年3月下旬 審査結果を郵送にて通知 |

| 応募条件 | ■大学経由で応募 ■食品産業に関する理学部・工学部(機械・精密・システム工学科等)・農水産学部・経営・情報分野等における学問の習得又は学術研究を志す大学生(3年生4年生) ■品行方正で学習意欲の高い者。 ■学業成績が一定水準以上の者。 ■応募年度(翌年4月以降)に大学3年生若しくは大学4年生に進級する人 など |

|---|---|

| 給付金額 | 月3万円・年額36万円 |

| 給付期間 | 3年生に進級する人:2年間 4年生に進級する人:1年間 |

| 採用人数 | 10名 |

| 申込期間 | 2022年10月31日必着(大学経由で応募) 各大学の学部毎の応募人数は1名程度 |

| 2023年度 スケジュール | 2022年8月1日 受付開始 2022年10月31日必着 提出期限 2023年2月24日大学学長・学部長・学生課等を経由して本人に通知 |

大学院進学、大学院在学生が使える給付型奨学金16選

| 応募条件 | ■25歳以下で、日本国内の大学の修士課程の1~2年に正規生として在籍予定の者 など |

|---|---|

| 給付金額 | 月額5万円※優秀者には月額最大3万円を追加支給 |

| 給付期間 | 1年間 |

| 採用人数 | 上期・下期合わせて 110名 |

| 申込期間 | 2023年2月20日(月) ~ 2023年5月15日(月) |

| 2023年度 スケジュール | 5月中旬~5月下旬:一次選考 WEB 願書・WEB テスト 6月上旬~6月中旬:一次選考結果通知 6月中旬~6月下旬:二次選考 書類審査・性格検査 6月下旬~7月上旬:二次選考結果通知 7月上旬~8月上旬:三次選考 面接 9月上旬:三次選考 結果通知 |

| 応募条件 | ■財団指定大学経由で応募 ■在籍する大学院が指定大学になっているかどうかを学校で確認する必要がある ■木下記念事業団が奨学生を募集する大学院(指定大学)の学生で、大学長の推薦を受ける必要がある ■向学心に燃えながらも学資不足に悩む学生 ■大学院生は30歳未満 など |

|---|---|

| 給付金額 | 博士前期課程の大学院生120万円、博士後期課程の大学院生300万円 |

| 給付期間 | 1年間ですが、継続することも可能 |

| 採用人数 | 2023年度は学部生32大学から62人、大学院生9大学から34人 |

| 申込期間 | 2023年6月30日(大学経由で応募) |

| 2023年度 スケジュール | 2023年4月25日:募集案内発出 2023年6月30日:申請書類締切 2023年9月上旬:採用決定通知 |

| 応募条件 | ■大学経由で応募 ■日本国内の大学院に在籍し(※除く大学 1 年生)、もの作りに関する知識・技術について 修学している者 ■2023 年 4 月 2 日現在で博士課程は満33歳以下、修士課程は満26 歳以下 ■在学する学校長等の推薦する者 ■学費の支弁が困難と認められる者 など |

|---|---|

| 給付金額 | 月3万円 |

| 給付期間 | 最短修業年数期間 |

| 採用人数 | 20名程度 |

| 申込期間 | 2023年4月1日(土)~6月23日(金)(大学経由で応募) |

| 2023年度 スケジュール | 4 月 01 日:新規応募受付開始 6 月 23 日: 新規応募受付締切 7 月上旬 :書類選考通過者へ面接案内 7 月中旬~下旬:面接実施(WEB) 8 月中旬~下旬:面接合否通知 8 月 28 日:新規奨学生説明会(WEB) 9 月上旬:手続き期間 9 月 25 日:初回振込日 |

| 応募条件 | ■財団指定の大学経由で応募 ■指定大学院の学生であり、その上で大学から推薦を受けること ■指定する大学に在籍する修士・専門職学位課程1年生又は 博士課程1年生であること ■本年4月1日現在において、修士・ 専門職学位課程生25歳以下、博士課程生28歳以下である者 ■他の奨学金等を受給又は応募 (予定を含む)していない者 (日本学生支援機構の貸与型奨学金及び所属大学・大学院による授業 料免除或いは授業料免除に相当する奨学金等を除く) など |

|---|---|

| 指定大学 | 北海道、東北、新潟、筑波、お茶の⽔⼥⼦、東京、東京⼯業、⼀橋、東京都⽴、慶應義塾、上智、中央、⽇本、法政、明治、⽴教、早稲⽥、横浜国⽴、名古屋、名古屋市⽴、京都、同志社、⽴命館、⼤阪、大阪公立、関⻄、神⼾、関⻄学院、広島、九州 |

| 給付金額 | 月4万5千円(自宅外通学者は5万5千円) |

| 給付期間 | 最短就業年数 |

| 採用人数 | 60名程度 |

| 申込期間 | 2023年4月21日(大学経由で応募) |

| 2023年度 スケジュール | 4月:締切 6月下旬:大学学(総)⾧に通知 |

| 応募条件 | ■地域創生に関する学業や研究に取り組む大学院生、外国人留学生 ■応募時点で満25歳以下の者 ■経済的に恵まれず、修学が困難な者 など |

|---|---|

| 給付金額 | 年間36万円 |

| 給付期間 | 最長4年間 |

| 採用人数 | 約100名 |

| 申込期間 | 2023年6月30日(金) |

| 2023年度 スケジュール | 2023年4月14日(金)~2023年6月30日(金):一次選考 2023年9月中旬~2023年9月下旬(予定):二次選考 2023年10月中旬:メールにて結果通知 |

| 応募条件 | ■財団指定の大学経由で応募 ■財団の指定する大学で、財団指定の学部、研究科に在籍している正規学生であること ※ 対象学部・研究科等の詳細は奨学金担当部署に問い合わせてください ■【日本人】出願する年の4月1日現在、大学院修士課程または博士課程に在学し原則として満33歳以下 ■【留学生】出願する年の4月1日現在、大学院修士課程または博士課程に在学し、大学院生は満38歳以下 ■財団主催行事への出席を優先できる者 ■父母の年収合計税込800万円未満(日本人の場合)。ただし、就学中の兄弟姉妹が本人を含め3人以上の場合、年収税込1,000万円未満を目処 など |

|---|---|

| 指定大学 | 青山学院大学、岩手大学、大阪大学、岡山大学、小樽商科大学、香川大学、学習院大学、鹿児島大学、金沢大学、関西大学、関西学院大学、九州大学、京都大学、慶應義塾大学、工学院大学、神戸大学、国際大学、国際基督教大学、静岡大学、上智大学、信州大学、成蹊大学、西南学院大学、創価大学、千葉大学、中央大学、筑波大学、東京大学、東京外国語大学、東京工業大学、東京理科大学、同志社大学、東北大学、獨協大学、長崎大学、名古屋大学、南山大学、一橋大学、広島大学、福島大学、法政大学、北海道大学、明治大学、山梨大学、横浜国立大学、立教大学、立命館大学、早稲田大学 ※ 対象学部・研究科等の詳細は奨学金担当部署に問い合わせてください |

| 給付金額 | 大学院生:月5.5万円 留学生大学院生:月10万円 |

| 給付期間 | 正規の最短修業年限 |

スケジュール | 毎年3月中旬頃 募集要項と応募書類一式を各大学の学生課や留学生課など奨学金を担当する部署に届け出 |

| 応募条件 | ■大学経由で応募 ■大学に在籍し、学業優秀、品行方正で、学修意欲があり心身ともに健康であり、将来社会的に有益な活動を目指す者 ■学部学生1年生の方は高校3年間評定値が4.0以上の方 ■学部学生2年生以上の方は、原則として、GPA(Grade Point Average)が3.1以上 ■規定の家計基準内であること ■日本国籍を有していること など |

|---|---|

| 給付金額 | 月額上限10万円(年間上限120万円) ※選考委員会での審査を踏まえ決定 |

| 給付期間 | 2023年4月~2024年3月(遡って支給) |

| 採用人数 | 大学生及び大学院生から合計96件程度 |

| 申込期間 | 2023年3月15日~4月14日 新1年生は2023年4月24日 当日消印有効 |

| 2023年度 スケジュール | 2023年5月~6月:支給対象の選定 2023年6月末:申請者本人及び申請者が在籍する学校へ通知審査結果の通知 |

| 応募条件 | ■東京都、千葉県、埼玉県、神奈川県、茨城県、群馬県、栃木県の大学院に在籍していること ■2023 年4⽉現在、大学院修士課程・博士課程に在籍する学生 ■2023年4月2日時点で、原則として満33歳以下(留学生の場合は原則として満38歳以下) ■原則、前年度までの成績GPAが、3.00以上 ■目安となる家計収入の上限は、給与収入世帯の場合は、世帯合計年収400万円未満、給与収入以外の世帯の場合は、自営業などその他所得150万円未満 など |

|---|---|

| 給付金額 | 月額3万円 |

| 給付期間 | 2023年4月より最長2025年3月まで (もしくは正規の最短修業期間) |

| 採用人数 | 30名程度 |

| 申込期間 | 2023年5月31日 申込みにはガクシーの会員登録(無料)が必要 |

| 2023年度 スケジュール | 3月より、ガクシ―上で申込受付を開始 5月31日:申込締切 6月上旬:【第1次審査】書類選考合格者のみに連絡 6月中旬〜下旬:【第2次審査】面接 7月上旬:合格者のみ結果通知 |

| 応募条件 | ■財団指定の大学経由で応募 ■財団指定の大学に在籍しており、かつ指定する学部・学科・専攻を履修している大学院修士課程1年生 |

|---|---|

| 指定大学 | 北海道大学、北見工業大学、室蘭工業大学、秋田大学、東北大学、東京大学、東京工業大学、東京農工大学、東京都立大学、早稲田大学、慶應義塾大学、明治大学、京都大学、九州大学、九州工業大学、熊本大学 【学部学科など】 鉱物資源開発、地質・鉱床、物理探査、地熱開発等に関する学部・学科並びに専攻 機械、電気、土木及び化学に関する学部・学科並びに専攻 |

| 給付金額 | 月6万円 |

| 給付期間 | 2年間(修了までの最短年数) |

スケジュール | 3月上旬~中旬:募集及び受付開始 5月中旬:受付終了 6月中旬~下旬:採用選考・決定、採否通知 |

| 応募条件 | ■財団指定の大学経由で応募 【大学院進学者】 ■大学(学部)で本会の奨学生であった者 【大学院博士課程進学者】 ■・財団が指定した大学院修士(博士前期)課程2年次に在学し、日本国籍を有し、創造力・行動力に富む英才で、将来、社会の様々な研究分野で世界をリードして活躍することが期待される者 ■申請時(4月1日現在)25歳以下の者 ■在学する大学から推薦された者 など |

|---|---|

| 修士課程の 指定大学 | 北海道大学、東北大学、筑波大学、東京大学、東京工業大学、一橋大学、獨協大学、早稲田大学、慶應義塾大学、青山学院大学、名古屋大学、名古屋工業大学、京都大学、大阪大学、神戸大学、広島大学、九州大学、関西大学、関西学院大学、甲南大学 |

| 博士課程の 指定大学 | 北海道大学、東北大学、筑波大学、東京大学、東京工業大学、一橋大学、名古屋大学、名古屋工業大学、京都大学、大阪大学、神戸大学、広島大学、九州大学、早稲田大学、慶應義塾大学 |

| 給付金額 | 修士:月8万円 博士:月10万円 |

| 給付期間 | 正規の最短修業期間終了まで |

| 申込期間 | 4月下旬 (大学経由で応募) |

スケジュール | 4月下旬:大学からの推薦を受け、出願書類を学校経由で提出 5月中旬:書類審査 5月末〜6月初旬:面接選考 6月下旬:奨学生決定 |

| 応募条件 | ■日本国内に居住し、日本国籍を有していること ■日本国内の修士課程大学院(通信・夜間を除く、以下「大学等」という)に2022年度に在学しており、2023年4月時点で大学院1年生、大学院2年生に進学・進級見込みであること ■最短修業年限で卒業見込みであること ■直近の学業成績につきGPA(平均成績)が2.9以上であること ■本財団が企画する行事(懇親会等)への参加に協力することができること など |

|---|---|

| 給付金額 | 月額5万円(年間60万円) |

| 給付期間 | 2023年4月1日より2024年3月31日までの1年間 |

| 採用人数 | 15名程度 |

| 申込期間 | 2022年10月17日(月)~2022年12月23日(金)(当日消印有効) |

| 2023年度 スケジュール | 2022年12月23日 申込締切 2023年3月下旬 審査結果を郵送にて通知 |

| 応募条件 | ■大学経由で応募 ■食品産業に関する理学部・工学部(機械・精密・システム工学科等)・農水産学部・経営・情報分野等における学問の習得又は学術研究を志す大学院生(1年生2年生) ■品行方正で学習意欲の高い者。 ■学業成績が一定水準以上の者。 ■応募年度(翌年4月以降)に大学院前期(修士課程)の1年生に進級する人、若しくは大学院前期(修士課程)2年生に進級予定の人(博士課程後期は含みません) など |

|---|---|

| 給付金額 | 月5万円・年額60万円 |

| 給付期間 | 前期課程(修士課程)のみとし奨学生として採用された課程の1年間の給付の場合と、その課程最短就業年限の終期まで給付される(最長2年間)場合がある |

| 採用人数 | 10名 |

| 申込期間 | 2022年10月31日必着(大学経由で応募) 各大学院の研究科毎の応募人数は1名程度 |

| 2023年度 スケジュール | 2022年8月1日 受付開始 2022年10月31日必着 提出期限 2023年2月24日大学学長・学部長・学生課等を経由して本人に通知 |

| 応募条件 | ■指定大学経由で応募(大学の奨学金担当部署へご確認ください) ■在籍大学からの推薦が必要 ■原則として 2023 年度内に海外の大学の修士課程又は博士課程に正規生として入学する予定の日本人学生 ■美術史を専攻する者 ■留学の目的又は計画が明確で、修学の効果が期待できる者。 ■経済的援助を必要とする者。 ■授業等に適応することができる外国語能力を有する者。 ■本協会が指定する日本国内の大学の長の推薦を受けることができる者 など |

|---|---|

| 給付金額 | 月15万円 |

| 給付期間 | 2023 年 10 月から最長 2 年間 |

| 採用人数 | 5名程度 |

| 申込期間 | 2023 年 6 月 23 日(金) (指定大学経由で応募) |

| 2023年度 スケジュール | 2023 年 6 月 23 日(金)締切 2023 年 8 月 大学を通じて結果通知 |

| 応募条件 | ■指定大学経由で応募 ■指定大学の理系学部、研究科に在学する日本国籍をもつ学生。 ■年齢30歳未満 応募年の4月1日現在。 ■人物・学力に優れ、健康である者 など |

|---|---|

| 指定大学 | 秋田大学、 茨城大学、岩手大学、宇都宮大学、愛媛大学、 大分大学、大阪大学、大阪公立大学(大阪市立大学、大阪府立大学)、岡山大学、お茶の水女子大学、学習院大学、鹿児島大学、金沢大学、関東学院大学、北見工業大学、岐阜大学、九州大学、九州工業大学、京都大学、熊本大学、群馬大学、慶應義塾大学、工学院大学、神戸大学、埼玉大学、佐賀大学、静岡大学、芝浦工業大学、上智大学、信州大学、成蹊大学、千葉大学、千葉工業大学、中央大学、筑波大学、電気通信大学、東海大学、東京大学、東京海洋大学、東京工業大学、東京電機大学、東京都市大学、東京都立大学、東京農工大学、東京理科大学、同志社大学、東北大学、徳島大学、鳥取大学、富山大学、豊橋技術科学大学、長岡技術科学大学、長崎大学、名古屋大学、名古屋工業大学、新潟大学、日本大学、日本女子大学、兵庫県立大学、広島大学、福井大学、北海道大学、宮崎大学、室蘭工業大学、明治大学、山形大学、山口大学、山梨大学、横浜国立大学、立命館大学、琉球大学、早稲田大学 |

| 給付金額 | 年40万円 |

| 給付期間 | 1年間 |

| 申込期間 | 毎年4~5月にかけて募集(大学の担当課へ確認) |

| スケジュール | 4月~5月:募集期間 10~12月頃に当会担当者が各大学を訪問またはオンラインにて面談 |

| 応募条件 | ■財団が指定する分野を専攻する大学院生(修士課程) ■学校教育法による日本国内の国立・公立・私立のいずれかの大学(夜間学部及びそれに類する学部、学科・通信学部および短期大学を除く)に在学し、2023年3月に卒業見込の方 ■2023年4月に学校教育法による日本国内の国立・公立・私立のいずれかの大学院(夜間学部及びそれに類する学部、学科・通信学部および短期大学を除く)に進学する方 ■環境問題への取り組みとして、以下いずれかの地球・環境資源に係る学問を学ぶ方 ①飲料容器に使用される資源(ペットボトル、プラスチック、アルミ、鉄、びんなど) ②水 ③温室効果ガス ④再生可能エネルギー ■26歳以下であること など |

|---|---|

| 給付金額 | 月4万円 |

| 給付期間 | 正規の最短修業年限 |

| 採用人数 | 10名 |

| 申込期間 | 2022年9月1日~2022年10月20日:登録期間 2022年9月1日~2022年10月31日:応募期間 |

| 2023年度 スケジュール | 2022年9月1日~2022年10月20日:登録期間 2022年9月1日~2022年10月31日:応募期間 2022年11月中旬:オンラインフォーム上にて合否をご連絡 2022年11月中旬:面接 |

| 応募条件 | ■財団の大学給付奨学生であること ■大学3年生が対象 ■大学2年次までの成績が一定水準以上であること ■大学給付奨学生としての義務(セミナー出席、生活状況報告書提出など)を充分に果たしていること ■将来に向けた明確なキャリア意識を持って大学院進学を希望していること ■指定大学の大学院(修士課程)に進学見込の学部3年生であること(指定大学であれば他の大学院や専攻分野の変更は可) など |

|---|---|

| 指定大学 | 【国立大学】 北海道大学 / 小樽商科大学 / 東北大学 / 筑波大学 / 埼玉大学 / 千葉大学 / お茶ノ水女子大学 / 電気通信大学 / 東京大学 / 東京海洋大学 / 東京外国語大学 / 東京学芸大学 / 東京藝術大学 / 東京工業大学 / 東京農工大学 / 一橋大学 / 横浜国立大学 / 新潟大学 / 富山大学 / 金沢大学 / 信州大学 / 岐阜大学 / 静岡大学 / 名古屋大学 / 名古屋工業大学 / 愛知教育大学 / 滋賀大学 / 京都大学 / 京都工芸繊維大学 / 京都教育大学 / 奈良女子大学 / 奈良教育大学 / 大阪大学 / 大阪教育大学 / 神戸大学 / 兵庫教育大学 / 広島大学 / 岡山大学 / 香川大学 / 九州大学 / 熊本大学 【公立大学】 国際教養大学 / 高崎経済大学 / 東京都立大学 / 横浜市立大学 / 金沢美術工芸大学(美術工芸学部) / 都留文科大学 / 愛知県立大学 / 愛知県立芸術大学(美術学部) / 名古屋市立大学 / 京都府立大学 / 京都市立芸術大学(美術学部) / 大阪公立大学 / 神戸市外国語大学 / 兵庫県立大学 【私立大学】 青山学院大学 / 学習院大学 / 慶應義塾大学 / 国際基督教大学 / 上智大学 / 多摩美術大学(美術学部) / 中央大学 / 津田塾大学 / 東京造形大学(造形学部) / 東京工芸大学(芸術学部) / 東京理科大学 / 東京家政大学 / 東京女子大学 / 日本女子大学 / 法政大学 / 武蔵野美術大学(造形学部・造形構想学部) / 明治大学 / 立教大学 / 早稲田大学 / 京都女子大学 / 同志社大学 / 同志社女子大学 / 立命館大学 / 関西大学 / 関西学院大学 / 近畿大学 / 立命館アジア太平洋大学 |

| 給付金額 | 月8万円 |

| 給付期間 | 修士課程在学中の最長2年間 |

| 申込期間 | 2023年3月3日 大学3年生の方を対象として、1月初旬に大学院奨学生募集のご案内をマイページよりお知らせ |

| 2023年度 スケジュール | 3月3日:申込締切 6月:採用内定 大学院進学後に大学院在学証明書を提出後、正式に採用 |

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

2024年度からは給付型奨学金制度の支援範囲が拡大し、新たに出世払い型奨学金制度が導入されます。給付型奨学金は返済不要であり、2024年度からの拡大では給付対象者が約80万人に拡大されます。一方、出世払い型奨学金は大学卒業後の返済が始まる制度であり、一定の収入が得られるまでの期間は返済が猶予されます。教育ローンは、大学の入学金などまとまった金額が必要な際に利用されますが、奨学金と異なり一括での支給が行われます。教育ローンの利用は保護者と学生の間で計画的に検討し、利用の際には審査や金利などをしっかり比較しましょう。給付型奨学金や教育ローンを上手に活用することで、大学生活や進路選択における負担を軽減できるでしょう。